LA INVERSIÓN, EN EL CAMINO DE LA RECUPERACIÓN

Los supermercados y los parques de medianas han demostrado ser unos activos defensivos, en un momento en el que los inversores en retail se han tenido que enfrentar a la incertidumbre provocada por los cierres y la transformación que está afrontando el sector. Por eso se han centrado en activos con ingresos estables e inquilinos a largo plazo. Pero 2022 promete ser el año de la recuperación y se espera que la inversión crezca un 30%, después de que en 2021 se alcanzara una cantidad que ronda los 1.000 millones de euros. Ante la escasez de oferta de nuevos portfolios de alimentación, los parques de medianas prometen ser la estrella de este ejercicio, después de haber mostrado su resiliencia y capacidad de adaptación. Además, la recuperación de las ventas y las afluencias harán que los centros comerciales vuelvan a estar en el punto de mira de los inversores, igual que los locales a pie de calle en ubicaciones estratégicas. Las rentas crecerán moderadamente los próximos años.

Supermercados y parques de medianas, los más demandados por los inversores

La inversión en retail se ha mantenido activa, aunque los principales actores han mirado con precaución el proceso de transformación que está afrontando el sector y las restricciones que aún han afectado a la actividad en varios momentos de 2021. En este contexto, el retail acaparó el 10% de la inversión total, según Cushman&Wakefield.

Por primera vez, alimentación y retail parks han eclipsado a los tradicionales sectores de centros comerciales y high street. Esta tendencia espera mantenerse en 2022, un año que se prevé mucho más fuerte en cuanto a volúmenes de inversión en retail, superando con creces a los de 2021, al mismo tiempo que se recuperan las ventas, las afluencias y las rentas con unos precios atractivos en el sector. Para 2022, JLL estima que el volumen de inversión en retail se incrementará en un 30% con respecto al año pasado, impulsado por un mayor número de transacciones de parques comerciales (habrá mayor presión inversora) y una recuperación en los volúmenes de high street.

Por lo menos durante los primeros meses del año, los activos con inquilinos sólidos e ingresos a largo plazo seguirán siendo los protagonistas para unos inversores que mantienen una cierta aversión al riesgo mientras no se recupere definitivamente la actividad normal. Los proyectos con espacios al aire libre y los complejos de usos mixtos se consideran los ganadores por su capacidad para adaptarse a los nuevos hábitos de los consumidores.

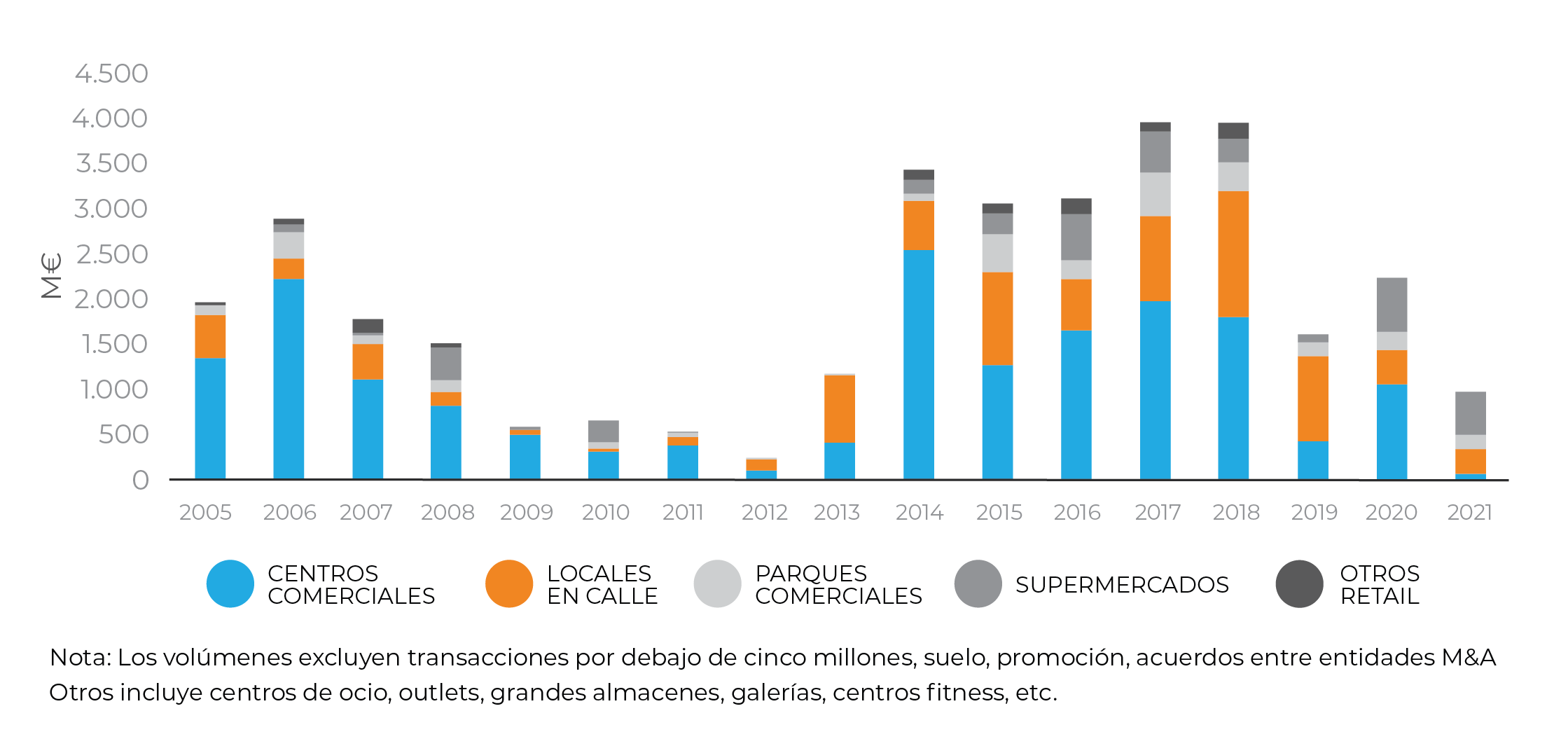

El volumen total invertido en 2021 es cercano a 850 millones de euros, que se compara con los casi 1.900 millones que se transaccionaron en 2020, según datos de CBRE. Aun así, entre octubre y diciembre JLL registró 330 millones de euros invertidos en retail, lo que supone un incremento de un 25% con respecto al mismo periodo de 2020.

EVOLUCIÓN DE LA INVERSIÓN EN RETAIL POR SEGMENTOS

Menos volumen en centros comerciales

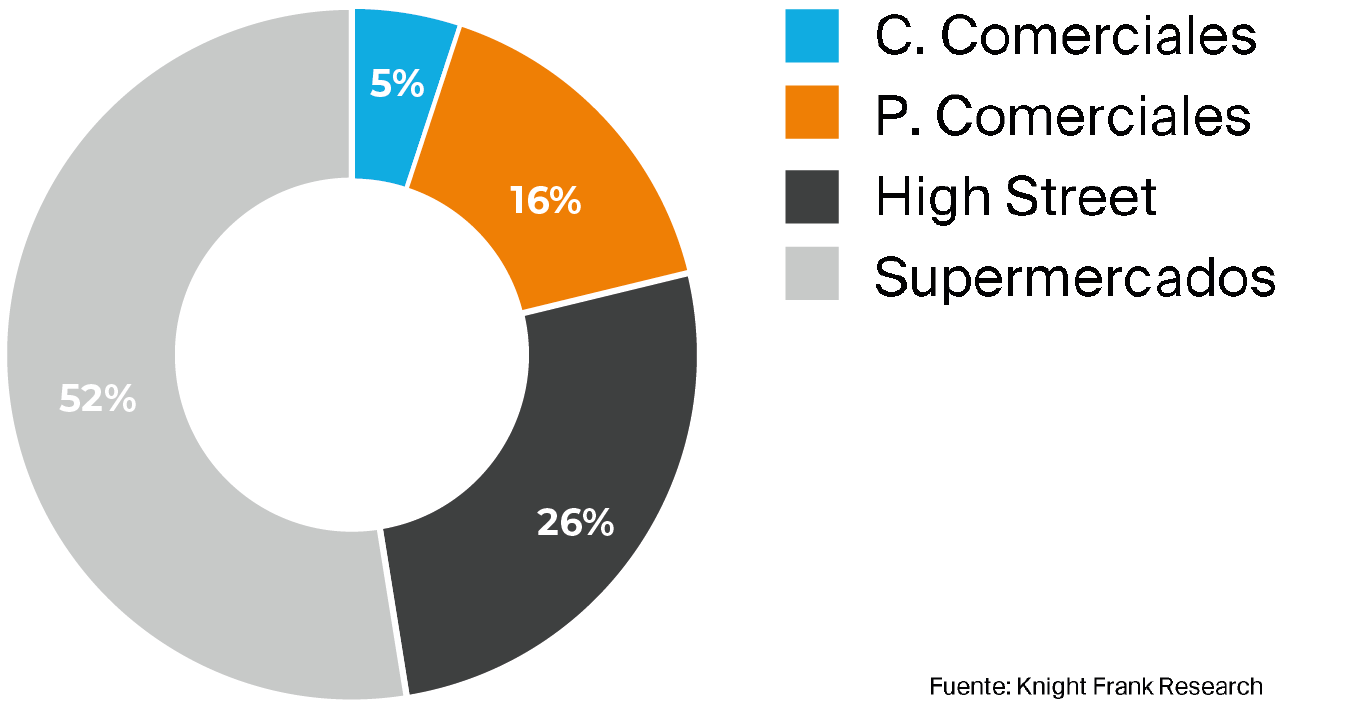

La gran diferencia en las cifras de 2021 radica en el segmento de los centros comerciales, en el que se invirtieron 95 millones de euros frente a los 1.100 millones de 2020. Esta gran cantidad viene marcada por la venta de dos grandes complejos como Parque Principado y Puerto Venecia, que se cerraron en los primeros meses de 2020, antes del estallido de la pandemia. Estas dos operaciones sumaron en conjunto alrededor de 800 millones de euros, influyendo así en el marcado descenso de la inversión en este periodo. Si excluimos estas dos grandes transacciones, el volumen intermediado en retail en 2021 supone un descenso del 34% en comparación con 2020.

Dentro de los centros comerciales, los activos que más interés han suscitado son aquellos que necesitan un reposicionamiento completo. “Generalmente los compradores los adquieren a repercusiones bajas con planes de negocio que implican un cambio de uso o un rebalanceo del tenant mix incorporando actividades alternativas al retail”, explica Paul Santos, senior director retail IP de CBRE España. También ha detectado interés por comprar centros consolidados que han soportado bien la crisis y se están recuperando, pero “lamentablemente las rentabilidades ofertadas no son lo suficientemente atractivas para los vendedores”. En este contexto, espera que este sector se recupere en la segunda mitad del año, ya que las ventas y afluencias muestran una tendencia positiva. “Es fácil superar los niveles de 2021, dado que son extraordinariamente bajos”, pronostica Santos.

Entre las operaciones más relevantes del cuarto trimestre de 2021 destaca la compra de los activos Ociopía (Orihuela, Alicante) o Sexta Avenida (Madrid), de tipología value add u oportunista, comenzándose a ver el interés de los inversores por activos que registran una bajada de precio significativa y que ofrecen potencial de reconversión o de uso alternativo.

Gran demanda de supermercados

El segmento que ha recabado el mayor interés son los activos relacionados con la alimentación, que han hecho valer su fortaleza como sector de primera necesidad que no se ha visto afectado por los cierres del comercio. Ha acumulado un volumen de unos 480 millones de euros en 2021, lo que representa alrededor del 40% de la inversión total en retail, superando ampliamente la cifra registrada entre los años 2017 y 2019, cuando representaba en torno a un 5% o un 10%, e incluso al año 2020, en el que copó el 30%.

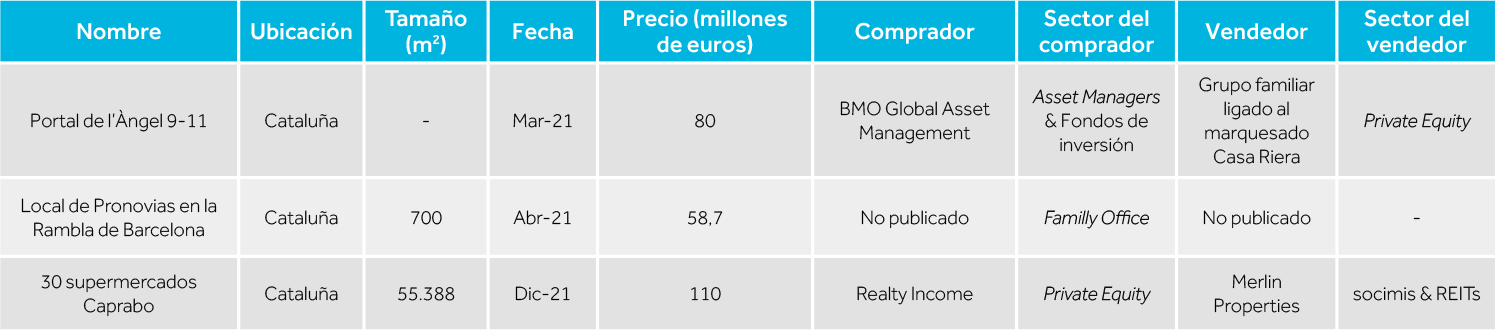

Una de las últimas operaciones en este ámbito ha sido la venta por parte de Merlin Properties de 30 locales alquilados a Caprabo que pasarán a manos de Realty Income. La transacción ha alcanzado los 110 millones de euros y afecta a un portfolio que está ubicado íntegramente en Cataluña y cuenta con una SBA de 55.388 m2. Pero el año ya empezó con fuerza, con la compra por parte de Blackbrook de 22 supermercados Eroski propiedad de Lar España y Kagal también adquirió 10 establecimientos Carrefour de Barings.

Muchas de estas operaciones tienen el aliciente de realizarse en formato de sale & leaseback, manteniendo en el activo a un inquilino sólido a largo plazo, como es el caso de los 27 supermercados que Mercadona vendió al fondo MDSR por 100 millones de euros.

INVERSIÓN EN RETAIL POR SEGMENTOS 2021

LAS PRIMERAS OPERACIONES DE 2022

Durante el primer mes de 2022 ya se han anunciado algunas operaciones relevantes. Una de ellas muestra el interés que sigue manteniendo el sector de la alimentación. Grupo Pradera se ha hecho con dos hipermercados de Eroski del fondo británico ICG. Los dos activos se localizan en los municipios vascos de Vitoria y Leioa (Vizcaya) y la superficie conjunta de los dos centros suma alrededor de 30.000 m2.

La cadena valenciana de hipermercados Family Cash ha comprado el centro comercial Abella, en Lugo, hasta ahora cerrado. La intención de la cadena es abrir allí uno de sus hipermercados. Inaugurado en 2015, el inmueble cuenta con 40.000 m2, distribuidos en tres plantas, y 1.300 plazas de aparcamiento. Está ubicado a unos dos kilómetros del casco histórico de Lugo.

Por su parte, Batex & Duplex, ha comprado el parque comercial MyO Gandía con la participación del multifamily JDJ como equity partner. El complejo, ubicado en el municipio valenciano de Gandía, fue inaugurado en noviembre de 2008 y cuenta con 32.680 m2 de superficie y 850 plazas de aparcamiento. Actualmente, allí se ubican importantes operadores, como Decathlon, JYSK, Kiwoko, VisionLab, Norauto o MaxColchon, entre otros.

En otra transacción, el consultor inmobiliario, Tribeca Real Estate ha asesorado a un family office en una inversión de más de 1,7 millones de euros en un local situado en la calle General Ricardos de Madrid, arrendado a Dealz.

Asimismo, Hermes Properties ha iniciado el proceso de desinversión de su fondo Hermes I con la venta del Decathlon de Valdepeñas y el Big Home Alzira a un inversor privado. Aún queda pendiente de venta el tercer activo del vehículo: un supermercado Aldi en Plasencia.

Esta operación, que ha sido asesorada por InmoKing Real Estate y Delta Asesores, supone la desinversión del 80% del fondo, habiendo generado una rentabilidad a sus inversores del 10% anual desde su inicio.

Parques de medianas, las estrellas de 2022

Los expertos coinciden en que este año seguirá habiendo mucha demanda por activos de alimentación, pero en un mercado donde hay mucha menos oferta de este tipo de producto. De esta forma, “el sector de los retail parks será muy probablemente el ámbito estrella de 2022, ya que sus características resilientes, costes de ocupación reducidos y alternativas de usos, le convierten en un activo muy apetecible para inversores que buscan riesgos limitados”, anticipa Augusto Lobo, director del área de retail de JLL España.

En 2021 se han transaccionado 160 millones en este segmento, destacando la compra por parte de AB Sagax de la mediana superficie de IKEA en Palma de Mallorca, por 50 millones de euros y la compra por parte de Corum Asset Management del parque comercial Bahía Azul (Málaga), por 23 millones.

“Los parques han superado muy bien la crisis, con ventas creciendo mes a mes ya en 2020 y mucho interés inversor por activos consolidados que tengan entre un 20% o 25% de la superficie destinada a alimentación y actividades complementarias que han resurgido con fuerza como Brico-DIY, deportes, hogar o electrónica. Hay mucho interés en el segmento y esperamos mucha actividad en 2022 seguramente superando el nivel invertido en años anteriores”, añade Paul Santos.

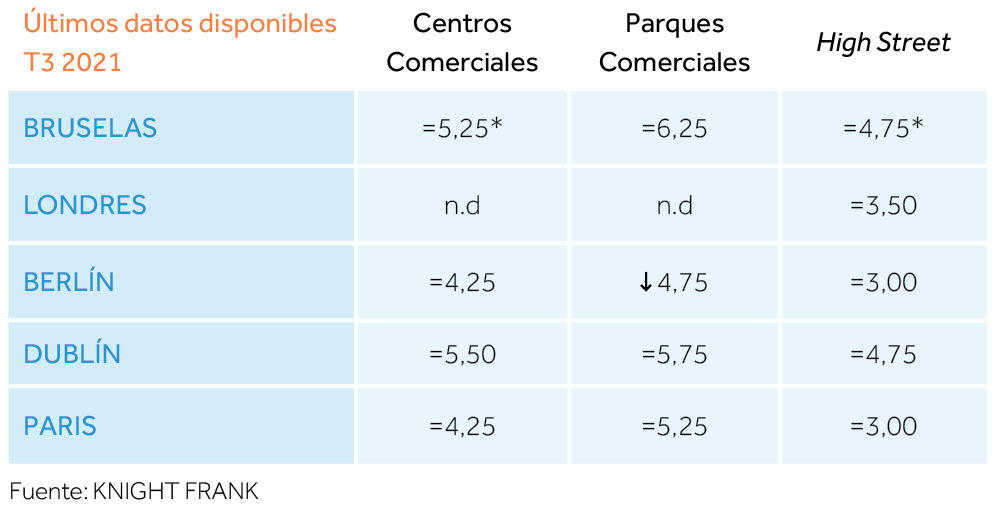

Otro detalle importante es que, por primera vez en la historia, las rentabilidades de los parques comerciales se sitúan al mismo nivel que la media de los centros comerciales en Europa, según el último informe de Savills Aguirre Newman sobre este segmento en el continente.

La yield media de parques comerciales se sitúa en el 5,43%, a la par que el rendimiento medio de los centros comerciales. Esto se debe a que los inversores apuestan por formatos que se caracterizan por el valor y la conveniencia, así como por aquellos que pueden dar servicio a las necesidades propias del comercio electrónico.

Los parques comerciales se han reafirmado como activos defensivos durante la pandemia para los inversores. La afluencia y las ventas disminuyeron durante la crisis de la COVID-19 en los centros comerciales y las tiendas a pie de calle, ya que los consumidores se sintieron atraídos por los formatos al aire libre y a gran escala a los que se pudiera acceder fácilmente en transporte privado.

El informe de Savills Aguirre Newman Retail parks – what will drive their future resilience señala que el mix comercial de los parques fue un factor que ayudó a apuntalar la resiliencia cuando las compras se redujeron durante la pandemia. Los nuevos hábitos y actividades de ocio que surgieron motivados por los confinamientos, relacionados con el bricolaje y la mejora del hogar, la jardinería y los deportes, reforzaron las ventas de muchos retailers habituales de parques comerciales.

Así, estas modas están teniendo un efecto positivo sobre los valores de los alquileres. La media de las rentas prime alcanzables en los parques comerciales en toda Europa se sitúa en 18 euros por m2 al mes. Todo esto lo tienen en cuenta los inversores para poner un centro en el punto de mira.

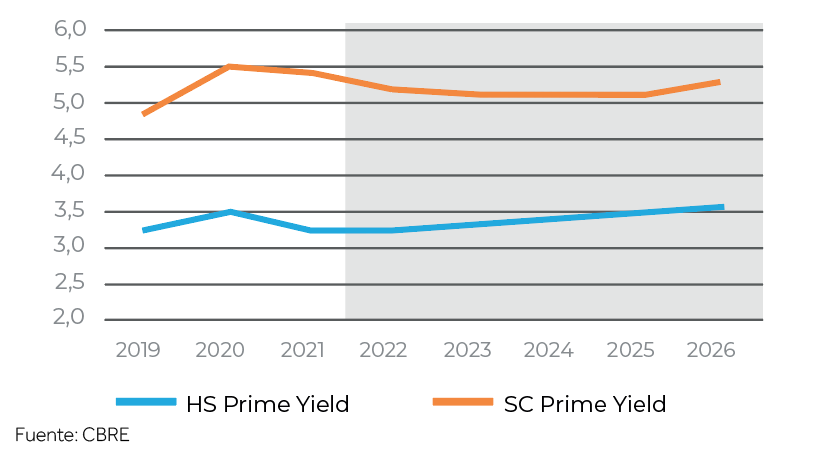

RENTABILIDADES EN EUROPA

RENTABILIDADES PRIME

Consolidando la recuperación

Pero JLL también anticipa un repunte de la inversión en centros comerciales. La recuperación de las afluencias, la estabilización de las rentas y las tasas de ocupación llevarán a que a lo largo del año los inversores regresen a estos activos.

“La progresiva vuelta de los consumidores, el incremento de las ventas y, especialmente, la actividad de comercialización y mejora de tasas de ocupación llevan a que los inversores vean oportunidades en el retail, en particular en parques de medianas y también progresivamente en centros comerciales. Otro factor que influye es que el diferencial de retornos con otras clases de activos, como logística y oficinas, se ha incrementado, haciendo que muchos inversores consideren que esa prima de riesgo ya es manifiestamente exagerada”, subraya Lobo.

A medida que se consolide la recuperación del sector de retail, es muy probable que el continuo interés de los inversores en los parques comerciales demostrado durante la pandemia se convierta en operaciones tangibles, avanza Elaine Beachill, head of alternative asset classes & retail de Knight Frank.

Al mismo tiempo, “puede aumentar el interés por los centros comerciales y locales en calle bien consolidados en ubicaciones estratégicas donde los inversores en búsqueda de mayores rendimientos puedan valorar ciertamente una buena recuperación y un rendimiento positivo. A su vez, los inversores seguirán invirtiendo en activos que proporcionen ingresos a largo plazo y los centros muy afectados por la pandemia serán un objetivo para los inversores oportunistas”, afirma la experta.

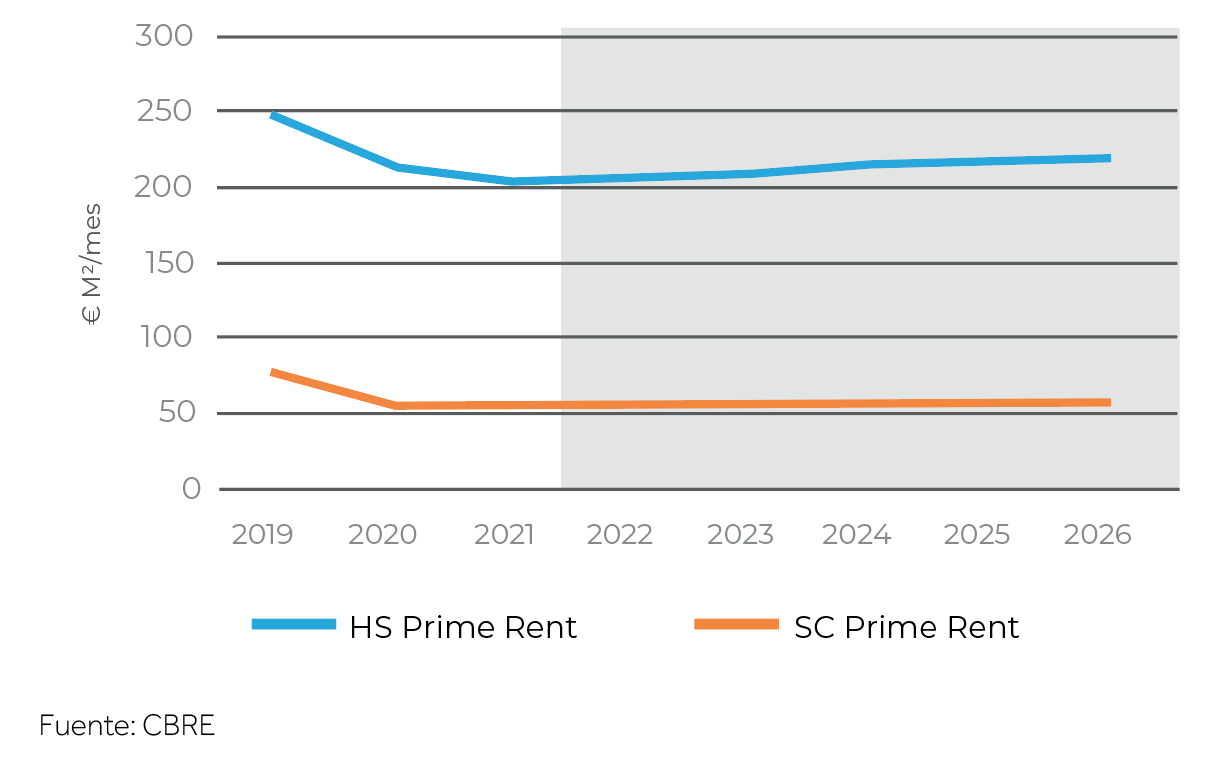

RENTAS PRIME

Buen rendimiento

Por un lado, la continua recuperación del sector de retail y el rendimiento cada vez más consolidado de los centros comerciales prime y ejes importantes de las ciudades hacen que los inversores valoren los activos de retail de forma cade vez más positiva. Por otra parte, la fuerte competencia y los bajos rendimientos en otros sectores hacen que invertir en el sector de retail sea más atractivo y ofrezca mayor retorno.

Aunque lejos de las cifras de 2019, CBRE espera una recuperación moderada de rentas durante 2022, 2023 y 2024.

Las rentabilidades prime en centros comerciales se mantuvieron estables en torno al 5,5%, aunque la previsión es que estos niveles se contraigan ligeramente en los próximos años. Por su parte, las rentabilidades prime en high street, donde el concepto prime se hace cada vez más restringido y selectivo, se contrajeron 25 puntos básicos para situarse en el 3,25%, con la previsión de experimentar una expansión de yields muy moderadas en los próximos años (3,6% en 2026).

LAS PRIMERAS OPERACIONES DE 2022

Durante el primer mes de 2022 ya se han anunciado algunas operaciones relevantes. Una de ellas muestra el interés que sigue manteniendo el sector de la alimentación. Grupo Pradera se ha hecho con dos hipermercados de Eroski del fondo británico ICG. Los dos activos se localizan en los municipios vascos de Vitoria y Leioa (Vizcaya) y la superficie conjunta de los dos centros suma alrededor de 30.000 m2.

La cadena valenciana de hipermercados Family Cash ha comprado el centro comercial Abella, en Lugo, hasta ahora cerrado. La intención de la cadena es abrir allí uno de sus hipermercados. Inaugurado en 2015, el inmueble cuenta con 40.000 m2, distribuidos en tres plantas, y 1.300 plazas de aparcamiento. Está ubicado a unos dos kilómetros del casco histórico de Lugo.

Por su parte, Batex & Duplex, ha comprado el parque comercial MyO Gandía con la participación del multifamily JDJ como equity partner. El complejo, ubicado en el municipio valenciano de Gandía, fue inaugurado en noviembre de 2008 y cuenta con 32.680 m2 de superficie y 850 plazas de aparcamiento. Actualmente, allí se ubican importantes operadores, como Decathlon, JYSK, Kiwoko, VisionLab, Norauto o MaxColchon, entre otros.

En otra transacción, el consultor inmobiliario, Tribeca Real Estate ha asesorado a un family office en una inversión de más de 1,7 millones de euros en un local situado en la calle General Ricardos de Madrid, arrendado a Dealz.

Asimismo, Hermes Properties ha iniciado el proceso de desinversión de su fondo Hermes I con la venta del Decathlon de Valdepeñas y el Big Home Alzira a un inversor privado. Aún queda pendiente de venta el tercer activo del vehículo: un supermercado Aldi en Plasencia.

Esta operación, que ha sido asesorada por InmoKing Real Estate y Delta Asesores, supone la desinversión del 80% del fondo, habiendo generado una rentabilidad a sus inversores del 10% anual desde su inicio.

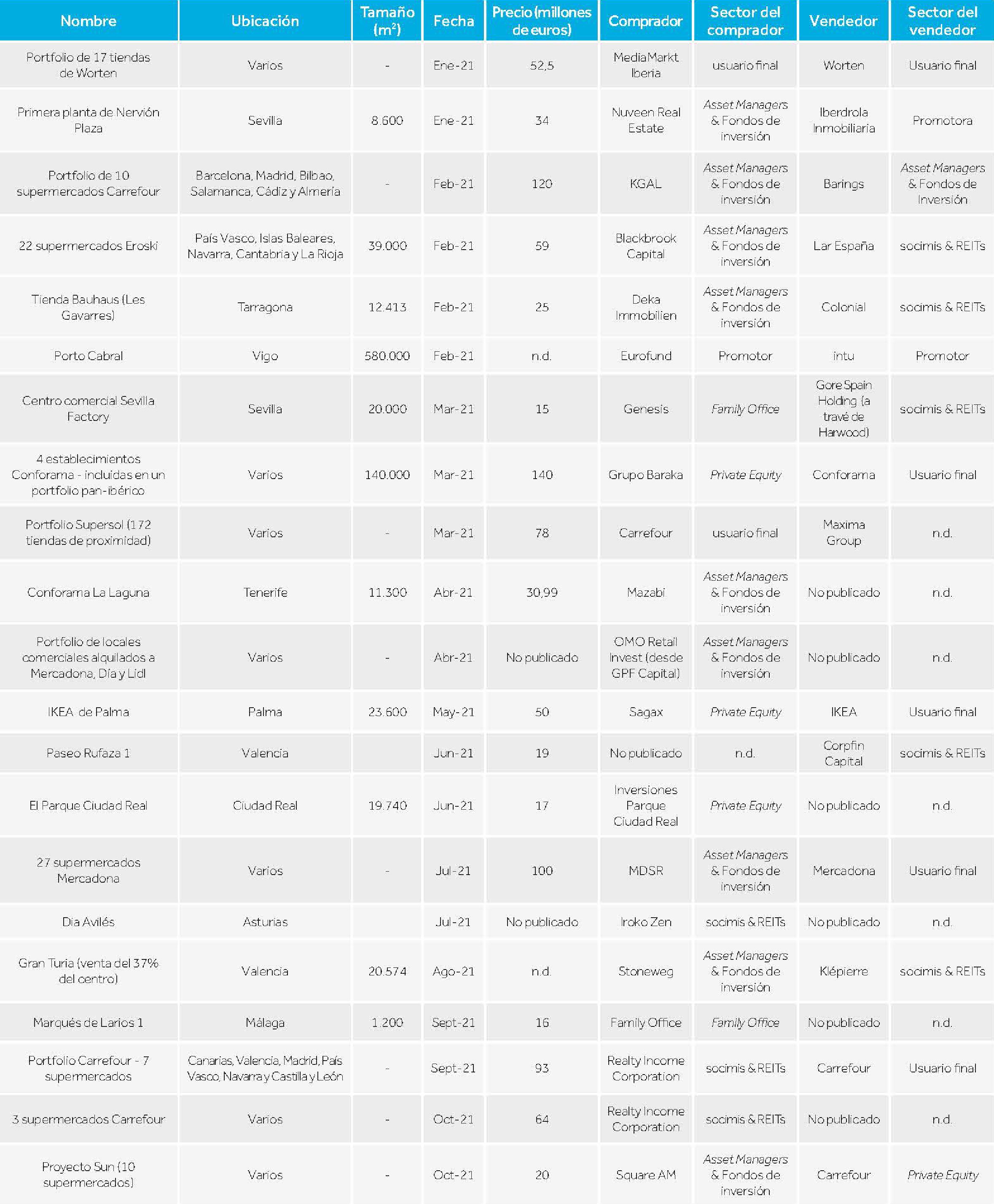

Principales operaciones de retail de 2021

Fuente: Iberian Property Data

MADRID

CATALUÑA

OTROS