Las operaciones corporativas, protagonizadas por fondos y Socimis, que en 2018 acumularon un total de 8.000 millones de euros, no se han repetido en 2019. Sin tener en cuenta este tipo de operaciones el volumen de inversión es un 10 % inferior al registrado en 2018 (12.391 millones de euros) pero esta distancia podría acortarse en los próximos días. Si tuviéramos en cuenta las operaciones corporativas, la inversión en 2019 sería un 45 % inferior a la de 2018.

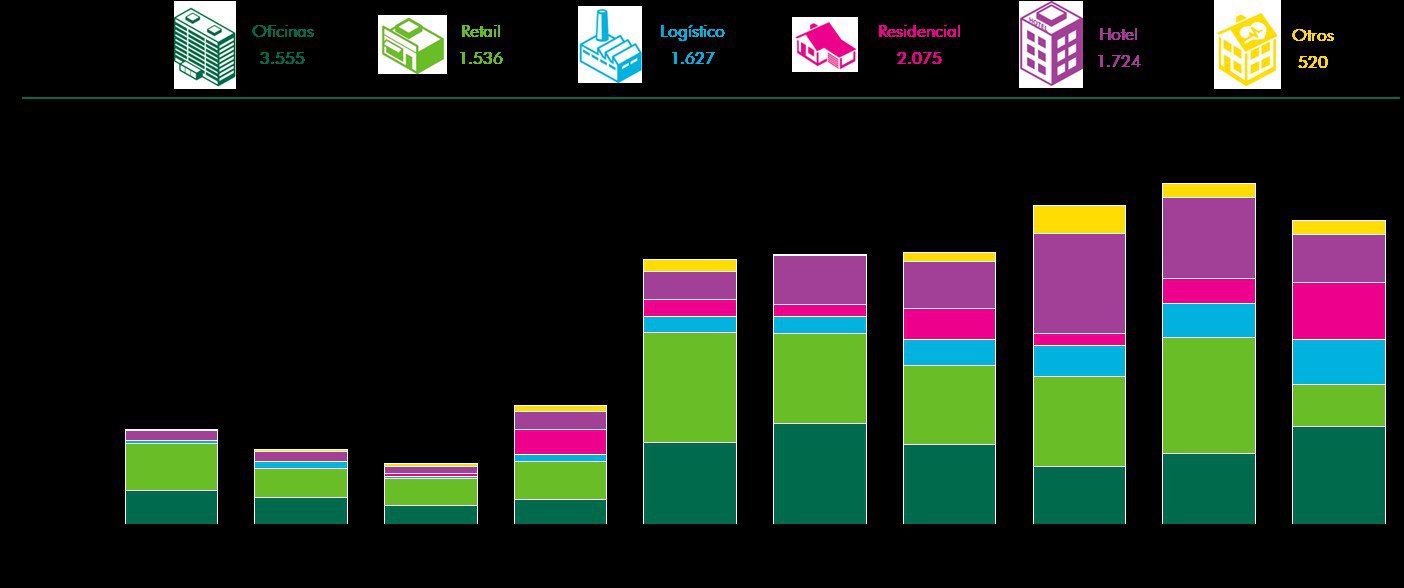

Las positivas perspectivas en el sector oficinas y su buena evolución han elevado la inversión en este sector un 36 % respecto a la realizada en 2018, atrayendo casi un tercio de la inversión total y alcanzando los €3.555 millones. Pero si hay un sector que concentra un enorme interés es el residencial en alquiler (Multifamily). A pesar de la limitada oferta, este segmento ha pasado de representar una parte poco significativa a convertirse en 2019 en el segundo que más capital ha atraído, el 19 % de la inversión total (2.075 millones).

Ante la falta de vivienda en alquiler y el incremento de la demanda por este segmento, la producción de edificios de nueva construcción destinados al alquiler se ha hecho necesaria. Para posicionarse en este sector muchos inversores optan por los denominados proyectos “llave en mano” o “Build to Rent” (BTR) mediante acuerdos con promotores para construir edificios de nueva planta destinados al alquiler (vía Forward Purchase o Forward Funding).

El sector hotelero captó el 15 % (1.724 millones) una cifra similar a la del sector logístico el 15 %. Por su parte, la ausencia de operaciones significativas en el sector retail han dejado la inversión en este sector en 2019 en 1.536 millones de euros (14 % del total), la cifra más baja desde el inicio de la recuperación, si bien hay operaciones de envergadura que no han logrado cerrarse en 2019 pero sí se prevé lo hagan en 2020.

Tanto los inversores nacionales como internacionales continúan viendo a España como un mercado interesante donde poder invertir y siguen mostrando interés por todo tipo de activos. Entre los inversores internacionales los protagonistas siguen siendo Estados Unidos (22 % del total volumen de inversión), Reino Unido (8 %) y Suiza (5 %).

Por regiones, Madrid atrajo el 40 % de la inversión total a nivel nacional, unos 4.500 millones de euros frente a los 4.035 millones de 2018, un 12% más. Cataluña por su parte ha atraído unos 2.663 millones, un 23% del total, con un aumento del 36% respecto a la cifra del año pasado.

La cifra alcanzada en 2019 es la más alta de la serie histórica, lo que es algo muy significativo. En Barcelona los inversores han estado especialmente activos en el sector oficinas, ya que este sector ha atraído más de la mitad de la inversión total en esta región, más de 1.400 millones, doblando prácticamente la cifra invertida el año pasado en este segmento. En estas cifras no están incluidas las operaciones de compra de suelo en los que se construirán nuevos proyectos en los próximos años.

El 37 % de la inversión restante, algo más de 4.000 millones, se han distribuido por el resto de la geografía española, donde la inversión ha disminuido respecto al año pasado un 36 %. El menor número de transacciones este año tanto en el sector hotelero como en el retail están detrás de este descenso. Andalucía ha sido la región que mayor volumen de inversión ha atraído, con casi 900 millones de euros.

En 2018 las socimis españolas acapararon el 25 % de la inversión inmobiliaria, sin embargo, este año su protagonismo ha sido bastante menor y han representado sólo el 8 %. Las grandes socimis se han concentrado más en desinversión de activos no estratégicos y en la gestión de sus portfolios que en la adquisición de nuevos activos. A destacar la alta actividad por parte de inversores nacionales, que representaron el 34 % del total, muy por encima de la media de los últimos años si bien el inversor internacional sigue siendo el player principal del mercado inmobiliario español.

La perspectiva de cara a 2020 es de continuidad en lo que a atractivo del sector se refiere, ya que, a pesar de una desaceleración en el crecimiento de la economía española, España sigue siendo uno de los países con mejores perspectivas a nivel europeo. Por otro lado, en un entorno de bajos tipos de interés y una gran liquidez en los mercados de capital, las rentabilidades en el sector inmobiliario español, aún en mínimos, son más atractivas que en las grandes capitales de los países vecinos.

En este sentido, CBRE sigue viendo inversores que desean entrar en nuestro país e incluso aquellos que han entrado hace poco tiempo quieren ampliar posiciones. Eso sí, las oportunidades en activos prime seguirán siendo excepción, por lo que ante la escasez de producto, los inversores, según su perfil de riesgo, deberán seguir diversificando y ampliando su abanico de opciones.