RESULTADOS OPERATIVOS

Ventas de retailers y afluencia

Durante los primeros nueve meses de 2023 las ventas de retailers registraron un crecimiento en términos comparables del 7 % respecto al mismo periodo de 2022, mientras que la afluencia aumentó un 8%.

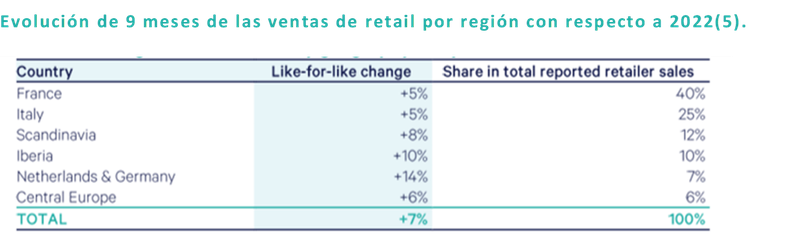

Por áreas geográficas, los Países Bajos y Alemania lideraron las ventas (un 14% más), seguidos de la Península Ibérica (un 10% más) y Escandinavia (un 8% más). En Francia, las ventas de retailers aumentaron un 5%, en línea con los resultados del primer semestre.

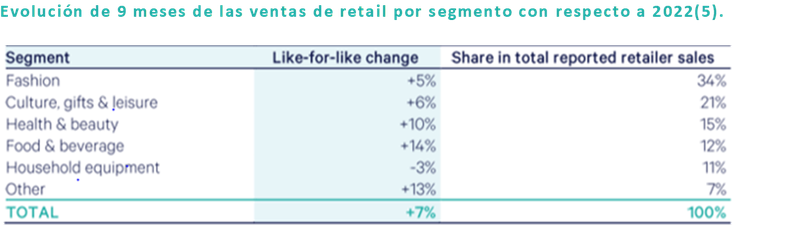

Por segmentos, el de alimentación y bebidas obtuvo los mejores resultados (un 14% más), mientras que el segmento compuesto principalmente por salas de cine, gimnasios y agencias de viajes (“other” en el gráfico) también superó la media del Grupo (un 13% más). Salud y belleza aumentó un 10%, mientras que equipamiento del hogar registró un ligero descenso del 3%.

Actividad de arrendamiento

Klépierre registró unos resultados muy positivos en materia de arrendamientos durante los nueve primeros meses del año, destacando la firma de 1.197 contratos de arrendamiento (un 21% más que en el mismo periodo de 2022). El flujo de operaciones incluyó 909 renovaciones y realquileres, con una tasa de reversión positiva del 4,1%. La ocupación alcanzó el 95,8% a 30 de septiembre de 2023, aumentando en 10 puntos básicos en comparación al 30 de junio de 2022, mientras que el ratio de costes de ocupación se mantuvo en el 12,8%.

Ingresos

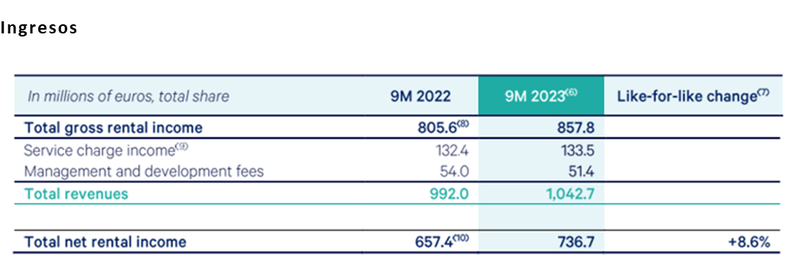

Los ingresos netos por alquileres ascendieron a 736,7 millones de euros, un 8,6% más en comparación con el periodo anterior, impulsados sobre todo por un fuerte efecto positivo de indexación y por unos mayores ingresos complementarios (alquileres de rotación, ingresos por aparcamientos y arrendamientos especiales). El crecimiento también se vio favorecido por una gestión disciplinada de los gastos inmobiliarios, que se tradujo en una mejora de la relación entre ingresos brutos y netos por alquileres.

DEUDA Y FINANCIACIÓN

A 30 de septiembre de 2023, la deuda neta consolidada se redujo en 7.454 millones de euros frente a finales de 2022, tras el pago de la totalidad del dividendo en efectivo.

El vencimiento medio de la deuda del Grupo fue de 6,4 años y la tasa de cobertura(11) es del 100% para 2023 y se sitúa en el 98% para 2024.

Además de los 1.200 millones de financiación ejecutada en el primer semestre, el Grupo recaudó durante el trimestre un total de 310 millones de euros en préstamos verdes garantizados adicionales y nuevos pagarés garantizados sobre sus bonos en circulación.

La posición de liquidez del Grupo sigue siendo sólida, con 2.800 millones de euros.(11)

Por lo tanto, las métricas de crédito del Grupo permanecen sólidas:

- El ratio de deuda neta sobre EBITDA se situó en 7,8x;

- El ratio de cobertura de intereses se situó en el 8,4x.

- El coste medio de la deuda se situó en el 14%

LÍDER MUNDIAL EN DESARROLLO SOSTENIBLE

El Grupo dio a conocer su nueva estrategia Act4Good® en febrero de 2023 y se incorporó al índice bursátil CAC 40 ESG de Euronext a mediados de septiembre. Este índice bursátil reúne a las 40 empresas cotizadas más responsables en función de su calificación ESG de Moody's. Klépierre ya es miembro del CAC SBT 1.5, otro índice bursátil de Euronext compuesto por empresas cuyos objetivos de reducción de emisiones de gases de efecto invernadero contribuyen a limitar el calentamiento global a 1,5 °C, según la iniciativa Science Based Targets, respaldada por las Naciones Unidas.

Además, por cuarto año consecutivo, Klépierre ha sido reconocida por el Global Real Estate Sustainability Benchmark (GRESB) como la empresa inmobiliaria cotizada del sector del retail líder en Europa. El GRESB, que evalúa las prácticas de RSC de las empresas inmobiliarias de todo el mundo, también ha mantenido la calificación 5 Estrellas de Klépierre, concedida solo al 20% de las empresas con mejores resultados en todas las categorías.

PERSPECTIVAS

Basándose en los resultados de los primeros nueve meses de 2023, Klépierre confirma sus previsiones para todo el año y espera ahora un flujo de caja neto de al menos 2,40 euros por acción en 2023, lo que representa un crecimiento del 7% frente a los 2,24 euros(13) de 2022.

Suponiendo que no se produzca un deterioro importante del entorno geopolítico y macroeconómico que repercuta significativamente en el consumo de los hogares, las principales hipótesis en que se basan las orientaciones son:

- Ventas de retailers al menos iguales a las de 2022;

- Ocupación estable; y

- Tasa de recaudación estable.

La orientación también tiene en cuenta el impacto en los costes de la inflación prevista en Europa para los últimos tres meses de 2023 y los actuales niveles de costes de financiación, pero no incluye el impacto de nuevas cesiones.