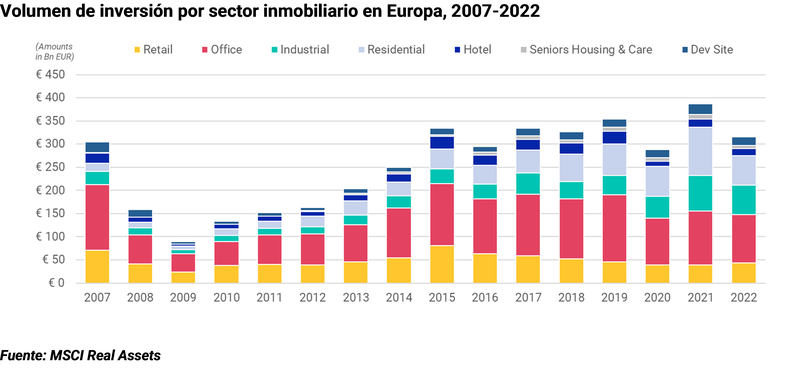

Los inversores inmobiliarios entraron en 2023 enfrentándose a un panorama de inversión muy distinto al que encontraron a principios de 2022. Muchos, incluyendo los inversores inmobiliarios en retail, empezaron 2022 con una sensación de optimismo tras un muy buen 2021, en el que el volumen total de inversión inmobiliaria en Europa alcanzó su máximo histórico, con 387.000 millones de euros. Una clara señal de recuperación tras la desaceleración observada en 2020, consecuencia de la pandemia de la COVID-19. En 2021, la inversión creció trimestre tras trimestre y culminó con unos últimos tres meses muy potentes, con unos 158.000 millones de euros invertidos, el 41% del volumen total anual.

A finales del primer semestre de 2022, la inversión inmobiliaria en Europa seguía a buen ritmo, con un volumen total próximo a los 177.000 millones de euros, un 23% más que en el mismo período del año anterior, a pesar del inicio de la guerra en Ucrania, y que paulatinamente fue introduciendo volatilidad y dudas respecto a la evolución del mercado y de la economía. Con el estallido de la guerra, asistimos a un incremento progresivo da la inflación, a la subida de los tipos de interés por parte de los bancos centrales con el objetivo de controlarla y al consecuente aumento del coste de financiación, entre otros, que han desencadenado en el deterioro del sentimiento en el mercado y que se tradujo en una fuerte ralentización de la actividad inversora en el segundo semestre y, en particular, en el último trimestre, uno de los menos activos de la última década. El año cerró con un volumen total de inversión inmobiliaria de 316.000 millones de euros, un 18% menos que en 2021.

Dentro de estas condiciones de inversión volátiles, al menos en términos de volúmenes de transacción, el sector de retail fue la excepción en 2022. Mientras que las caídas más pronunciadas se produjeron en los sectores más favorecidos por los inversores durante la pandemia, industrial y residencial, el volumen de inversión en el sector de retail alcanzó los 43.000 millones de euros en 2022, un 11% más que en el año anterior, período en que su cuota de mercado, respecto al total, aumentó del 10% al 14% en 2022, una evolución claramente distinta a los demás sectores. La inversión en Reino Unido y Alemania, los dos mercados más activos, cayó respecto al año anterior, pero se han observado repuntes sustanciales en Francia y España, en especial, en los segmentos de centros comerciales y high street.

En Francia, el aumento fue impulsado por los inversores nacionales, con énfasis en BNP Paribas, que invirtió alrededor de 1.000 millones de euros, que incluía una participación del 45% en el Westfield Carré Sénart, en París. Por otro lado, Unibail-Rodamco-Westfield fue el vendedor número uno de activos de retail en Francia, buscando recaudar capital para reducir su deuda. En España, el repunte observado fue impulsado, entre otras, por la compra de BBVA a Merlin Properties de 660 oficinas bancarias por cerca de 2.000 millones de euros.

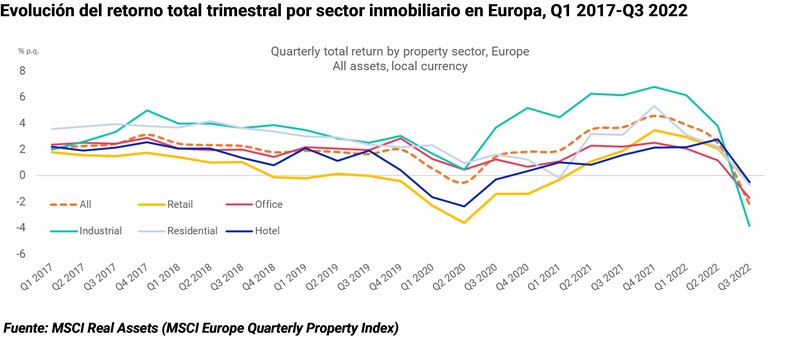

En 2022 asistimos a una ralentización gradual del retorno total de los distintos sectores inmobiliarios, tras la recuperación observada en 2021, como consecuencia de la incertidumbre macroeconómica y la pérdida de confianza, motivada por la creciente inflación y subida de los tipos de interés, que culminó con el regreso a retornos trimestrales negativos a finales del tercer trimestre de 2022.

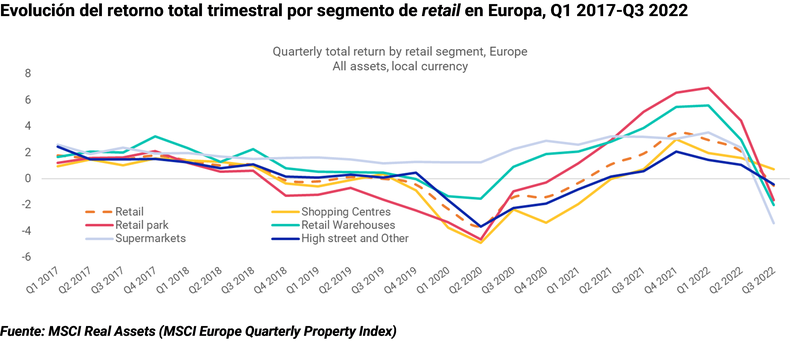

El retail no fue la excepción, pero tras unos años difíciles, con importantes ajustes en las valoraciones, en particular durante la pandemia, cuando logró su peor desempeño desde la crisis financiera global, se demuestra ahora más estable y con menores oscilaciones. A pesar de la corrección observada en el tercer trimestre de 2022, el retorno trimestral del retail fue superior al promedio de todos los sectores inmobiliarios (-0,5% vs. -2,2%), posicionándose también como uno de los segmentos con mejor desempeño anual a finales del tercer trimestre, con un retorno total del 8,2%, solo superado por los sectores industrial y residencial, que se benefician aún de los buenos resultados alcanzados a finales de 2021 y en el primer trimestre de 2022.

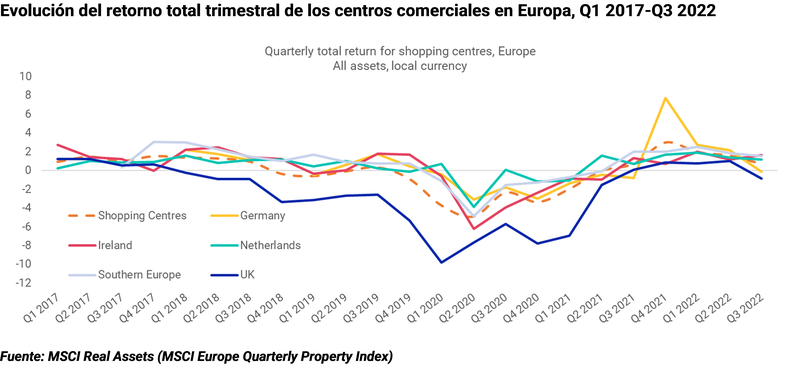

Los centros comerciales han tenido un papel importante en el desempeño resiliente del sector en 2022, demostrando una mayor estabilidad respecto a los demás segmentos y siendo, inclusivamente, el único que logró retornos trimestrales positivos a lo largo del año, tercer trimestre de 2022 incluido, con un 0,7%. Su mejor desempeño en el tercer trimestre se explica esencialmente por un menor impacto negativo de los yields, es decir, una menor expansión de los yields en comparación con los demás segmentos, mientras que, en términos de crecimiento de rentas, los mercados se presentan muy equiparados. A finales del tercer trimestre de 2022, los centros comerciales alcanzaron un retorno total anual del 7,5%, su mejor desempeño y-o-y desde diciembre de 2017.

Los demás segmentos han obtenido retornos trimestrales negativos a finales del tercer trimestre de 2022, con particular destaque para los supermercados, con un -3,4%; los big box retail, con un -2% y parques comerciales, con un -1,6%, evidenciando bajadas importantes, entre el 5% y el 6%, respecto a los retornos alcanzados el trimestre anterior, en particular en Reino Unido, donde los ajustes fueron más pronunciados y donde el elemento yield fue determinante.

El comportamiento del segmento de centros comerciales en los distintos mercados analizados fue muy uniforme, en especial durante el primer semestre. Alemania y Sur de Europa alcanzaron los mejores desempeños en ese período, pero mientras que en Sur de Europa los retornos se ajustaron ligeramente en el tercer trimestre de 2022, en Alemania cayeron un 2,3%, cerrando el trimestre en terreno negativo (-0,1%), consecuencia de una mayor incertidumbre y expansión de los yields.

El futuro de la inversión inmobiliaria no ha sido tan incierto desde la crisis financiera mundial y este nuevo entorno presenta muchos desafíos para los inversores, incluso con los centros comerciales mostrando más estabilidad que la mayoría de los segmentos. Los inversores deben asegurarse de que están equipados con una variedad de tipos y fuentes de datos para evaluar mejor los factores de riesgo y retorno en el mercado.