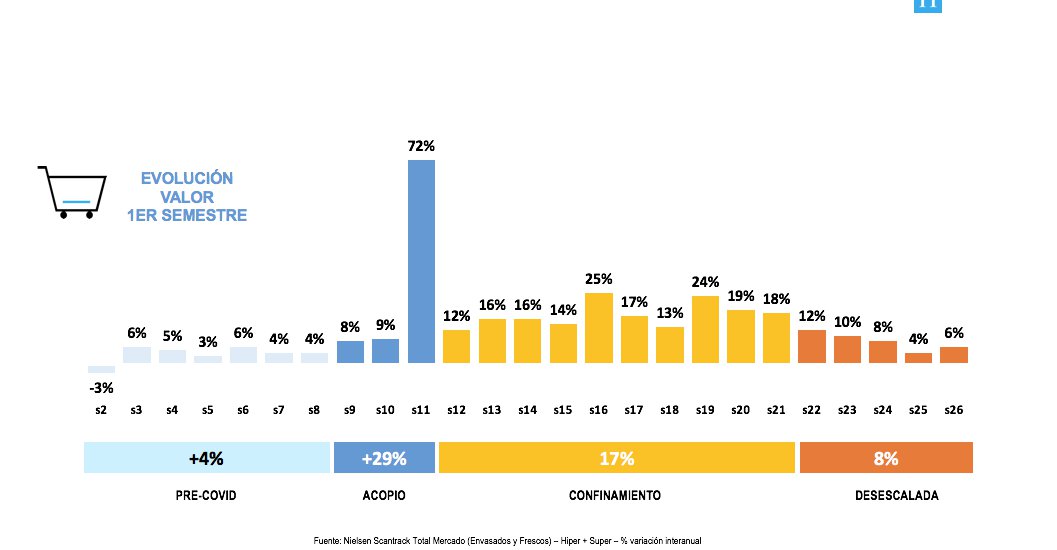

De este modo, el mercado ralentizará durante el segundo semestre su crecimiento, pero, si bien estará lejos de las cifras en el pico de la pandemia (+29% en la fase de acopio y +17% en la de confinamiento), aún permitirá al mercado crecer al cierre de año prácticamente tres puntos por encima de 2019, cuando subió el 2,4%.

No obstante Nielsen apunta a 2020 como el año más complejo para predecir el comportamiento del consumidor, influenciado por cinco elementos que tendrán una fuerte ascendencia en cómo y en dónde gastarán los españoles.

En concreto, se trata del teletrabajo (con un potencial de más del 20% en la población ocupada); la hostelería, con un 23% de negocios aún cerrados; la caída del turismo, cuando en 2019 llegaron a España 84 millones de visitantes; una tasa de paro que puede superar el 20% y una confianza del consumidor que ha caído 24 puntos respecto a 2019.

Dibujando a un consumidor “dividido”

Según Nielsen, tanto el contexto como las secuelas de la crisis sanitaria dibujarán dos grandes perfiles de consumidor sobre los que dirigir las estrategias a partir del segundo semestre: el acomodado y el ajustado.

El acomodado está más seducido por lo Premium, es fan de la experiencia, compra más comida a domicilio o para llevar e invierte en tecnología. En cambio, el consumidor ajustado tendrá que ceñirse más al presupuesto, buscará precio y promociones y será más propenso a la deslealtad.

En esta tesitura, el mercado tendrá que diseñar una nueva arquitectura de precios, combinada con una estrategia promocional más eficiente. No en vano, la venta en promoción en España representa el 18% sobre el total del mercado, pero solo un 29% gana dinero, frente al 48% del conjunto de Europa.

Y otra de las tendencias que se verán reforzadas es la del cocooning, el hogar como refugio. Esto provocará que un 43% cambie sus hábitos de cocinar y comer en casa frente a la época anterior al COVID; más agudizado entre aquellos que modificarán su rutina de comida a domicilio (un 59%).

“El mercado debe plantearse si, ante la dicotomía en el consumidor, su porfolio de marcas, variedades y formatos está adaptado y si puede proporcionar innovación relevante a ambos targets. Podemos estar ante una buena ocasión para hacer un análisis estratégico del surtido si hablamos desde la perspectiva del distribuidor y de repensar el rol de la marca dentro de la categoría para el fabricante. En definitiva, este momento tan complejo lo es también de oportunidad para analizar la propuesta de valor al consumidor”, según Patricia Daimiel, directora general de Nielsen Iberia.