Dentro de este sector es importante diferenciar entre high street y centros comerciales ya que el comportamiento de ambos es muy distinto, siendo high street un sector especialmente afectado por el parón del segundo trimestre.

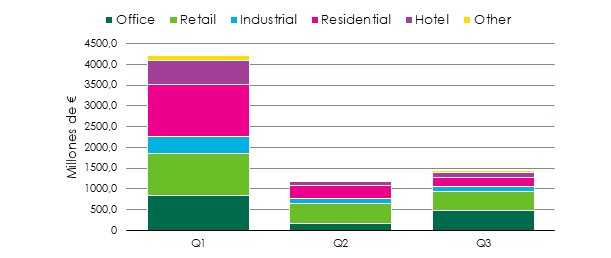

El total del inmobiliario español ha logrado desencallar tras el descenso del segundo trimestre provocado por la crisis sanitaria y recuperar la senda alcista entre julio y septiembre al captar un 22% más de inversión que en el segundo trimestre del año. Así, en el tercer trimestre del año el volumen de inversión ascendió a 1.439 millones de euros, destacando el dinamismo experimentado en los sectores oficinas, retail y residencial.

“La recuperación del crecimiento en las cifras del tercer trimestre es una muestra de que los inversores están saliendo del estado de wait&see en el que se habían instalado en los últimos meses”, asegura Lola Martínez Brioso, directora del departamento de research de CBRE España. “Estas cifras, junto con el aumento de interés por parte de potenciales inversores y la reactivación de transacciones y operaciones, nos hacen prever que la ligera recuperación continuará en el cuarto trimestre y que este ejercicio -marcado por la excepcionalidad que ha supuesto el COVID-19- cerrará con un volumen de inversión que podría superar los 8.000 millones de euros”, añade Martínez Brioso. La cifra supondría una reducción de alrededor del 30% respecto a 2019, cuando el volumen de inversión rozó los 12.700 millones de euros, y quedaría por debajo de los niveles alcanzados los últimos seis años.

En términos agregados, en los nueve primeros meses del año el inmobiliario español ha captado un total de 6.840 millones de euros. Desglosado por trimestres, entre enero y marzo se registraron operaciones en el mercado de inversión inmobiliario español por valor de más de 4.200 millones de euros; mientras que, en el segundo, la cifra alcanzó los 1.182 millones de euros.

Oficinas, el sector más activo

Por sectores, destaca el dinamismo experimentado en el ámbito de oficinas, donde el volumen de inversión captado entre julio y septiembre casi ha triplicado los niveles del trimestre anterior. Así, este segmento ha atraído en el tercer trimestre un total de 484 millones de euros, lo que lleva el agregado desde enero a los 1.482 millones de euros.

"Echando un vistazo a los últimos seis años, se observa cómo nos encontrábamos en un ciclo alcista, de hecho 2018 y 2019 fueron años excepcionalmente buenos que marcaron nuevos récords en el sector de inversión de activos de oficinas. Desde marzo hemos tenido un parón debido a la crisis sanitaria, aunque no fue un parón total, ya que arrastrábamos inercias del primer trimestre que el COVID-19 no detuvo. De cara al cuarto trimestre prevemos una recuperación; la mayor confianza del inversor y la recuperación económica nos llevan a pensar en resultados mejores que los acontecidos en el segundo y tercer trimestres”, según Mikel Marco Gardoqui, consejero director capital markets CBRE España.

Acerca del tipo de activo de oficinas que está despertando interés el experto comenta que “los activos core son los que están experimentando ajustes de precio más bajos y además generan más interés entre los inversores. En los activos value-add observamos una mayor dificultad de encaje entre las expectativas de los propietarios de los inmuebles y las de los inversores que las consideran operaciones de riesgo”.

Más alquiler que venta

La cifra total de inversión en residencial nacional, entorno a los 1.800 millones de euros, sitúa este sector en el segundo que más inversión ha acumulado en lo que llevamos de año. Se trata de una muy buena cifra teniendo en cuenta que el total de inversión en el sector residencial en todo 2019 alcanzó los 2.100 millones de euros.

El motivo principal de este buen dato vendría dado por el auge de los sectores multifamily y built to rent (BTR) que han centrado el interés inversor en lugar de los más tradicionales modelos de inversión de activos para venta residencial, apunta Martínez Brioso.

Industrial

El sector de industrial y logístico es uno de los que más interés despierta entre los inversores, debido a la popularidad adquirida por la crisis del COVID-19 y las necesidades de ahí derivadas, sin embargo, presenta datos totales de inversión entorno a los 620 millones de euros lo que supone más de un 50% menos que las inversiones totales de años anteriores, estando en valores similares a los alcanzados en 2016.

“Sí tenemos presión inversora, pero nos falta producto. Los propietarios de este tipo de activos suelen ser empresas que no quiern desprenderse de ellos porque son conscientes de las buenas rentabilidades que les están generando en estos momentos”, afirma Alberto Larrazábal, director nacional de Industrial y Logística CBRE España.

“A pesar de estas cifras consideramos que el volumen de inversión será de 1.000 millones de euros en el conjunto del ejercicio que, para las circunstancias actuales, es una cifra realmente positiva para un sector en el foco de todos los inversores”, añade.