LA INVERSIÓN EN RETAIL BATE RÉCORDS EN 2022

Los centros comerciales han mostrado su resistencia y su capacidad de adaptación a la nueva realidad del retail. Por eso, existen importantes operaciones en el pipeline y ya se han firmado algunas transacciones relevantes, por lo que se espera que el segundo semestre del año recupere una alta actividad. En este contexto, los parques comerciales y los supermercados siguen observándose como activos refugio entre unos inversores que continúan viendo el retail con cautela. Aun así, también se espera que sea uno de los sectores que ofrezca algunas de las oportunidades más interesantes, ya que ha experimentado los ajustes más importantes en los años anteriores.

CUATRO NÚMEROS PARA TENER MUY EN CUENTA

2022

Es el año en que se ha consolidado la recuperación del retail y se han batido récords en cuanto a inversión

1.808

Es el volumen total de inversión, en millones de euros, que captó el año pasado el sector retail según los datos de la AECC

3.973

Millones de euros a los que asciende la inversión en retail si tenemos en cuenta la operación de Merlin y BBVA

44.200

Seguida de seis ceros, esta cifra hace referencia a la inversión en retail en toda Europa, según BNP Paribas Real Estate

LAS DIEZ PRINCIPALES OPERACIONES DE RETAIL EN 2022

SABER MÁS

¿Quieres conocer el resto de las operaciones que se llevaron a cabo el pasado año en el sector retail? Puedes ver toda la información organizada en tablas haciendo click en los siguientes enlaces:La inversión en retail marcó récords en 2022 y, de hecho, la consultora CBRE le sitúa como el segmento inmobiliario que mayor capital ha recibido. Si se suman todos los posibles ámbitos, la inversión habría alcanzado los 3.973 millones de euros.

Sin contar la operación de BBVA y Merlin Properties, la más grande del año, el volumen invertido ha sido de 1.986 millones, lo que supone comparativamente un 85,6% más que en 2021 y un 27,6% más que en 2019.

*Dominique Moerenhout, CEO de EPRA

FORTALEZA EN MEDIO DE LA INCERTIDUMBRE

_________________________

En este artículo de opinión, Moerenhout analiza las claves del sector inmobiliario cotizado, incluyendo, por supuesto, el retail.

VER ARTÍCULO

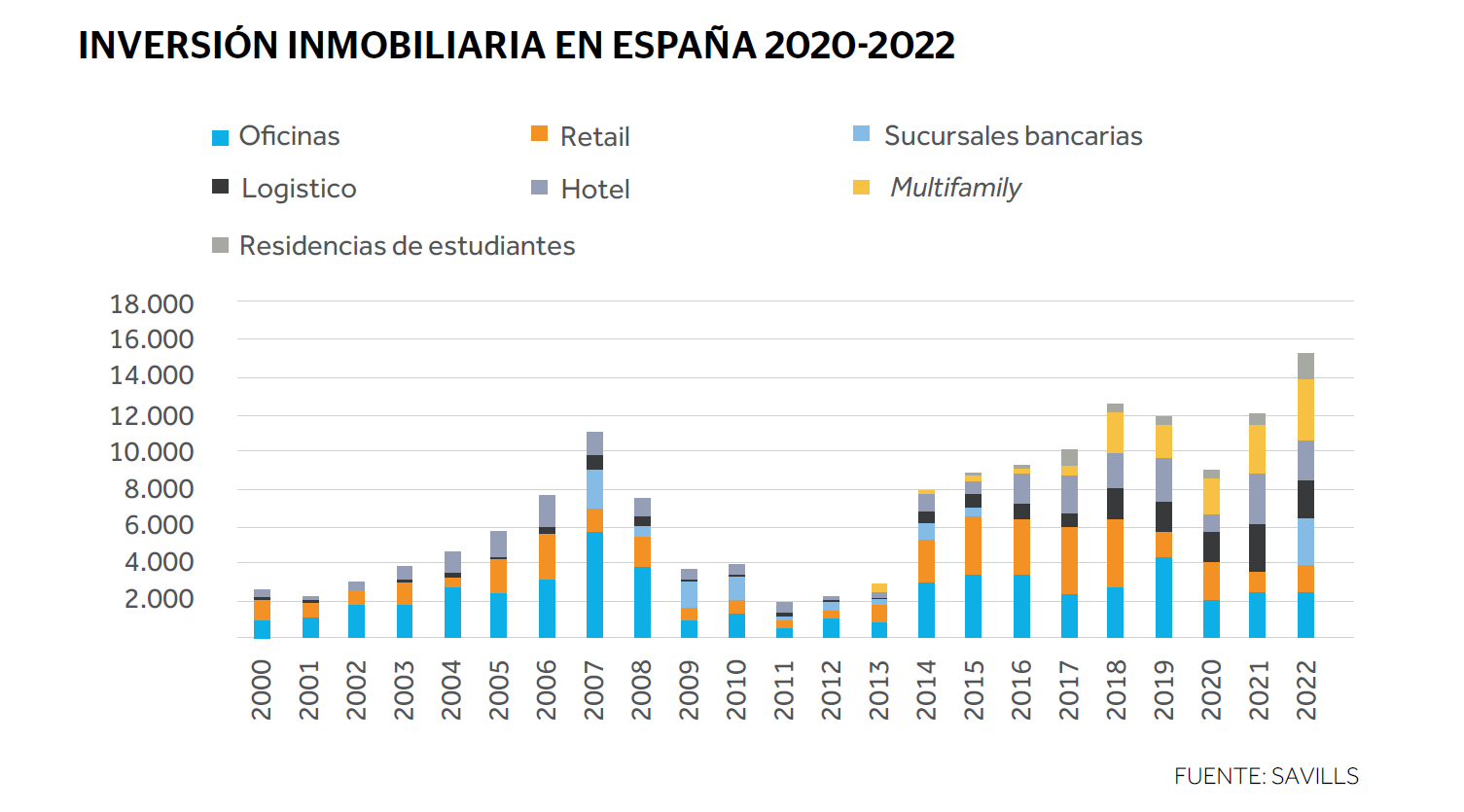

La Asociación Española de Centros y Parques Comerciales (AECC), que se centra exclusivamente en centros y parques comerciales, supermercados e hipermercados, ha registrado una inversión de 1.808 millones de euros en 2022.

No está de más recordar que la Asociación Española de Centros y Parques Comerciales no incluye en sus cálculos las operaciones relacionadas con oficinas a pie de calle y sucursales bancarias. Por consiguiente, la operación llevada a cabo en abril de 2022 en la que Merlin Properties vendió un portfolio de 700 oficinas comerciales a BBVA por una suma de 1.987 millones de euros no ha sido tenida en cuenta como parte del volumen total de inversión en retail a lo largo del año.

No solo en España, en toda Europa el mercado experimentó un crecimiento relevante en los últimos 12 meses (+20%) con un volumen total de inversión de 44.200 millones de euros, según BNP Paribas Real Estate. “Esta cifra representa una cuota de mercado del 15% sobre el total de la inversión en el inmobiliario en Europa, aumentándose un 1% en comparación con el año anterior. Si se compara con otros sectores como oficinas (+10%) y el segmento logístico (+ 17%), la inversión en retail experimentó una evolución mucho más fuerte”, asegura Felix Chamizo, responsable de retail de BNP Paribas Real Estate.

“El ejercicio 2022 ha sido a dos velocidades, experimentando una ralentización de la inversión en la segunda mitad del año fruto de la incertidumbre macroeconómica"

Miriam Goicoechea, head of research CBRE España

La guerra de Ucrania y la espiral inflacionista y de tipos de interés que ha desatado han provocado que se hayan vivido dos mitades del año muy diferentes. El ritmo de inversión se ha ralentizado en el segundo semestre del año, especialmente en el último trimestre con una cifra total de 407,1 millones en España, según la consultora.

En este sentido, “el ejercicio 2022 ha sido a dos velocidades, experimentando una ralentización de la inversión en la segunda mitad del año fruto de la incertidumbre derivada del contexto macroeconómico. Ello se ha visto en el volumen de inversión en retail en el último trimestre, el más bajo del año. No obstante, la cantidad registrada en el segmento supone el mejor dato desde 2018, impulsado por la operación de BBVA y Merlin Properties”, insiste Miriam Goicoechea, head of research CBRE España.

Grandes operaciones

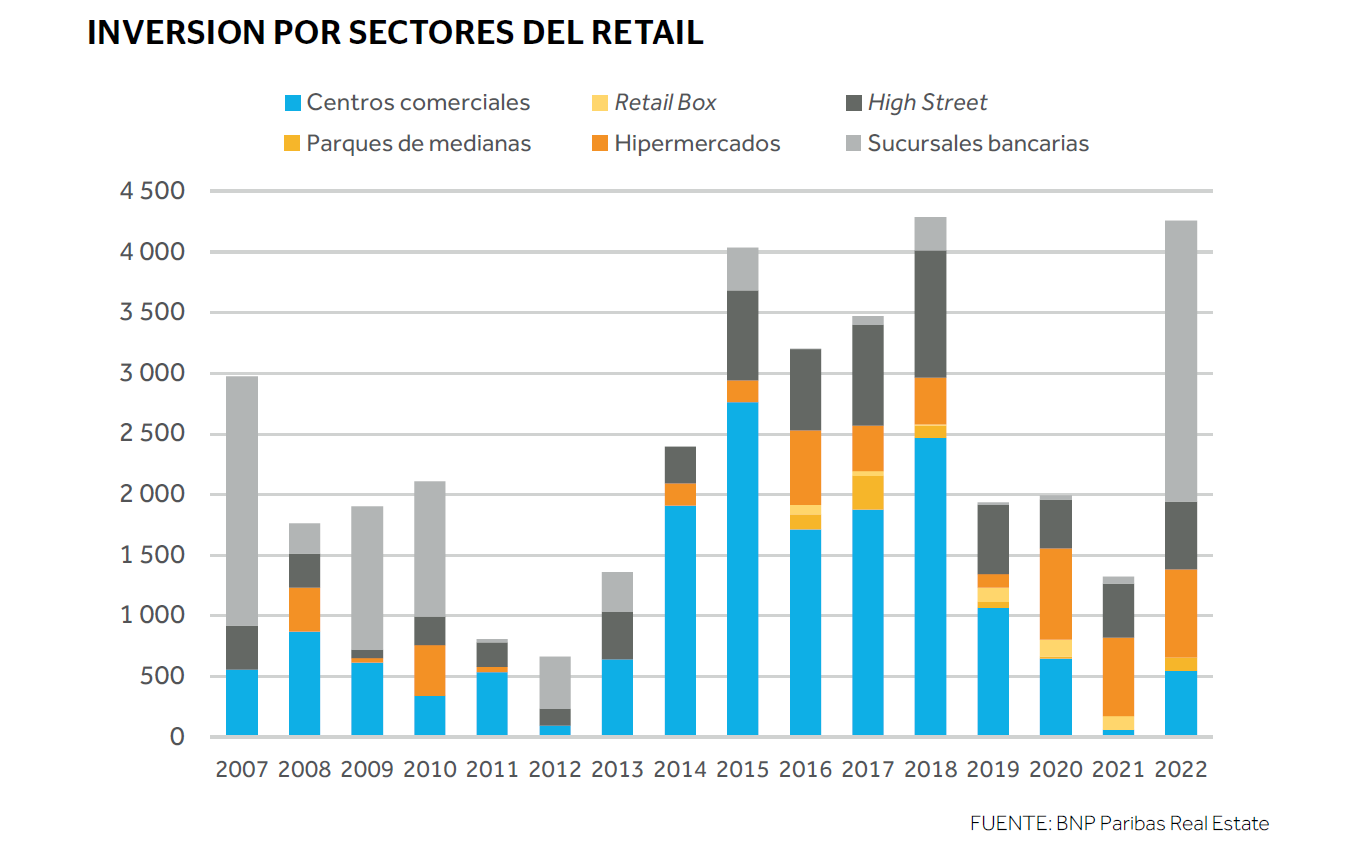

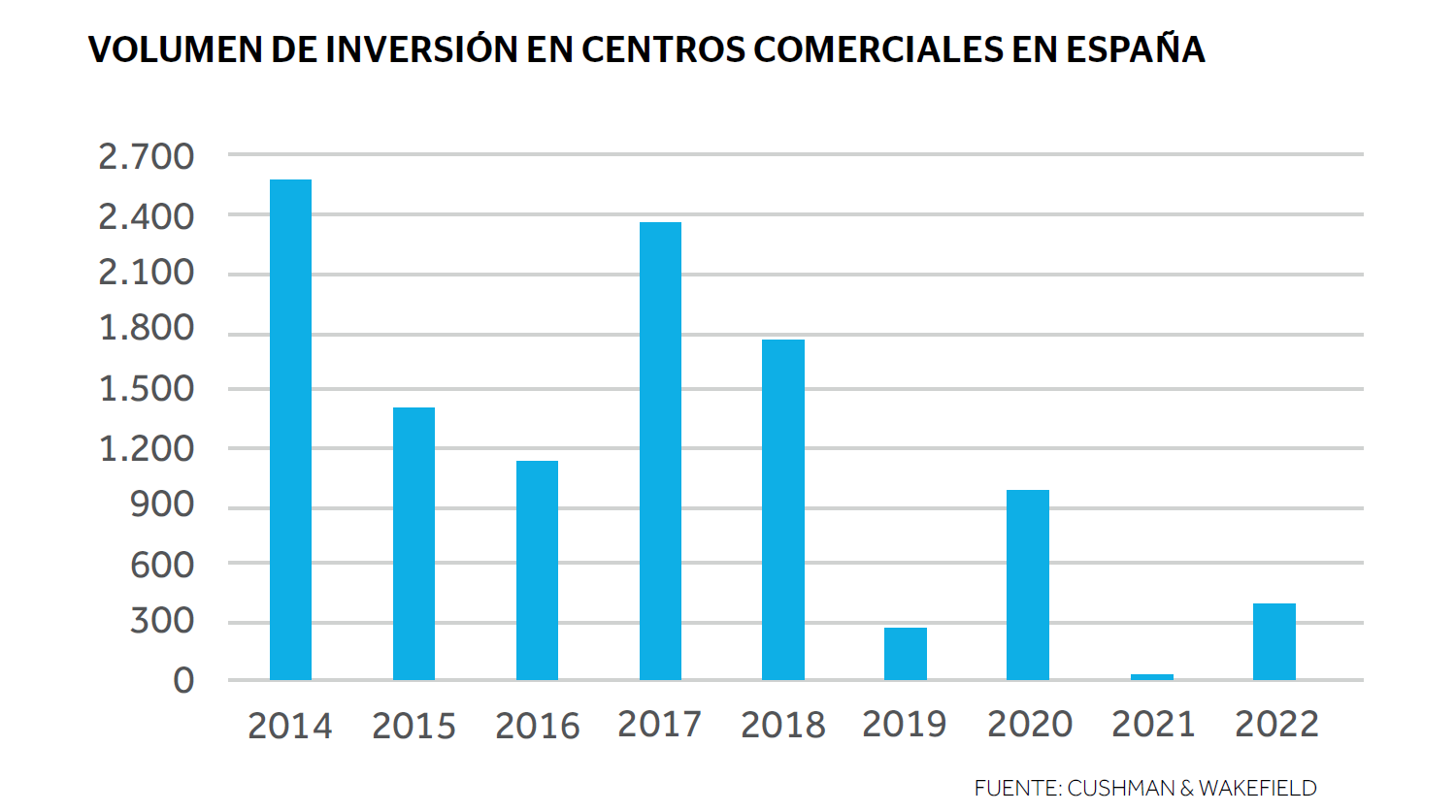

Por segmentos, centros comerciales y high street han liderado la inversión durante 2022, destacando operaciones relevantes, como la de Torrecárdenas en el primer trimestre. Bogaris vendió el centro comercial almeriense de 61.589 m2 de SBA a Lighthouse Properties por 172 millones de euros. Pero esta no ha sido la única gran operación. Frey ha adquirido la totalidad de las participaciones de la sociedad que posee Finestrelles Shopping Centre a Equilis, en una transacción de unos 127,5 millones de euros. Algo inferior ha sido el importe de la venta de Ribera del Xúquer, de 45 millones de euros. El centro pasó de ser propiedad de CBRE IM a Global Armónica.

"Si se compara con otros sectores como oficinas o el segmento logístico, la inversión en retail experimentó una evolución mucho más fuerte en 2022”

Félix Chamizo, responsable de retail de BNP Paribas Real Estate.

Por su parte, los parques de medianas siguen mostrando su atractivo, ya que han probado ser especialmente resilientes ante los efectos de la pandemia y de las transformaciones que está afrontando el retail. Sus amplios aparcamientos, las entradas directas a las tiendas y los locales de gran tamaño que permiten dedicar un mayor espacio al almacenaje y la logística son solo algunas de sus ventajas.

Los inversores han respondido con importantes operaciones. En una de ellas, Ten Brinke ha vendido sus parques comerciales Mirasierra Gallery y Puerta Algete, ambos en Madrid, por 40 millones de euros a la gestora de fondos de inversion Abrdn. Por su parte, el fondo francés Frey se ha hecho con Parque Mediterráneo, en Cartagena, por el que ha pagado 83 millones de euros a la Sociedad Industrial Cartagenera de Desarrollo.

Bahía Real es otro de los parques que han cambiado de manos; Citygrove y Burlington se lo han vendido a Savills IM. Al mismo tiempo, AEW Patrimoine se ha hecho con el parque comercial Álcora Plaza, en la localidad madrileña de Alcorcón, por 23 millones de euros.

*Luis Francisco, MSCI vicepresident

Inversión en retail: estabilidad en los mercados actuales

_________________________

En este análisis, Luis Francisco intenta despejar, a base de datos, muchas de las incógnitas que se esconden tras el futuro del retail.

VER ARTÍCULO

¿Cuál está siendo la clave de esta buena actividad? Para Paul Santos Robson, head of retail Iberia en CBRE, “la progresiva recuperación de los niveles de ventas y afluencias, acercándose a volúmenes prepandemia, ha impulsado el dinamismo del sector retail en 2022. Para 2023, estamos gestionando varios procesos de venta que esperamos cerrar en el primer semestre del año a pesar de la coyuntura actual, y prevemos que la actividad inversora coja fuerza en el segundo semestre. El producto prime high street y los supermercados seguirán generando interés”.

Las primeras grandes inversiones de 2023

A pesar de la incertidumbre que se mantiene después de cumplirse un año del inicio de la guerra de Ucrania y con la inflación todavía elevada, los inversores han comenzado a cerrar operaciones de relevancia, cuando parecían en una clara posición de wait and see. De hecho, Carmila ha protagonizado una gran operación que ha involucrado cinco centros comerciales, cuatro de ellos en España. Dos de ellos se encuentran en Algeciras (Los Barrios y Gran Sur) y dos están en Málaga (Alameda y Los Patios). El último está en la pequeña ciudad francesa de Montélimar, situada en el sur del país, aproximadamente a mitad de camino entre Montpellier y Lyon. Este último centro recibe el nombre de Montélimar, igual que la población en la que se encuentra. Los compradores han sido dos family offices y la transacción total ha supuesto 90 millones, de los que 75 corresponden a la cartera española.

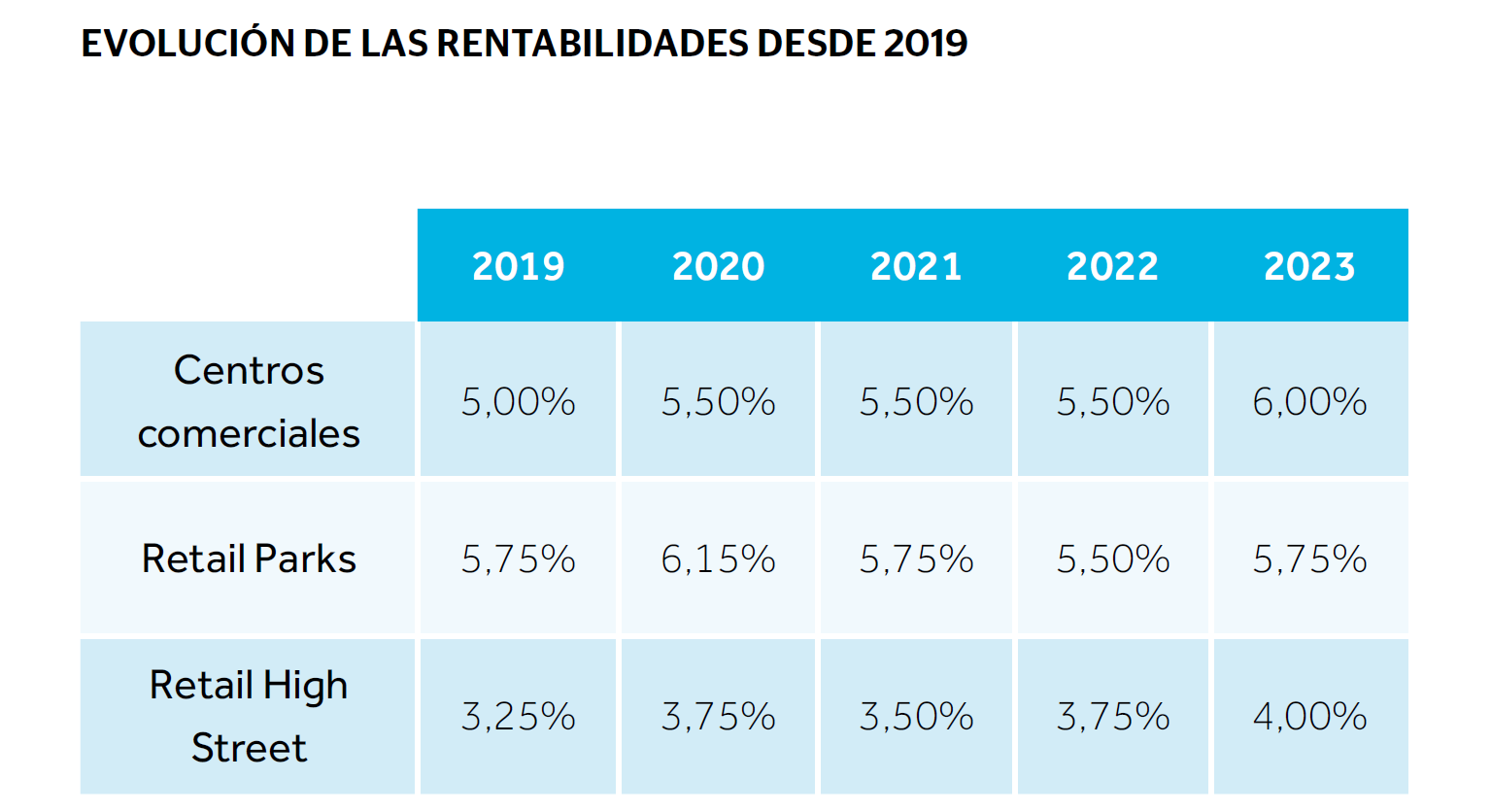

Por el lado de las rentabilidades prime, han aumentado en el cuarto trimestre del año en 25 puntos básicos en el segmento de high street y 40 puntos básicos en centros comerciales. Analizando la evolución total del año, se ha registrado un incremento de 75 puntos básicos en ambos segmentos en 2022. Cushman & Wakefield espera un ligero incremento de las rentabilidades en los próximos trimestres que vendrá ajustado dependiendo de la ubicación prime o secundaria de los activos.

Cauto optimismo

Las perspectivas a largo plazo son como mínimo de cauto optimismo para un sector que fue uno de los más afectados por las restricciones de la pandemia y por las transformaciones que se han producido tras ella, pero que ha demostrado una gran resiliencia y, de hecho, se espera que sea un sector que ofrezca grandes oportunidades. La tendencia, teniendo en cuenta las operaciones ya en el pipeline, podría ser contraria a la de 2022 con un primer semestre más tímido y un segundo más dinámico.

“la progresiva recuperación de los niveles de ventas y afluencias, acercándose a volúmenes prepandemia, ha impulsado el dinamismo del sector retail en 2022"

Paul Santos Robson, head of retail Iberia en CBRE

“La liquidez esperando entrar en el mercado se encuentra en niveles muy altos y hay una gran cantidad de operaciones en el pipeline aguardando a que las condiciones sean propicias tanto desde el lado del inversor como del vendedor”, ha indicado Augusto Lobo, director de capital markets retail de JLL.

Por tanto, Lobo considera que podrían darse “unos últimos meses de 2023 muy intensos en términos de operaciones e inversión, al haber más claridad sobre la inflación y estabilización de los tipos de interés. Si bien esperamos un volumen total de inversión más reducido que en 2022”.

La otra gran operación del arranque de 2023: Quadernillos

En otra de las grandes operaciones de este comienzo de año, Proudreed Spain, conjuntamente con BPN Capital Partners, ha adquirido el parque comercial Quadernillos. El activo era propiedad desde 2013 de un family office inglés y un inversor qatarí. Tiene, además, la peculiaridad de que es la primera transacción que Proudreed protagoniza en España.

Quadernillos está ubicado en la localidad madrileña de Alcalá de Henares, cuenta con un parque comercial y de ocio con una superficie total alquilable de 30.000 m². Entre sus inquilinos, se encuentran marcas como Family Cash, Brico Depot, Ozone, Burger King, Foster's Hollywood, Ginos y The Fitzgerald. Sin embargo, el cine de 9.000m2, operado por Ocine, no forma parte de la transacción.

El parque se ha reposicionado y ha mejorado de manera integral desde que los vendedores lo adquirieron, llevándolo de una ocupación del 49% al nivel actual del 94%, alcanzando un número de visitantes de alrededor de cinco millones por año. Amalthea Retail ha actuado como gestora de activos.

“De entrada, el inmobiliario seguirá aportando buenas rentabilidades y será un sector refugio contrastado. El sector retail será una de las opciones inmobiliarias más atractivas y rentables. Sobre todo aquellos que son dominantes en un área de influencia acreditada, con un poder adquisitivo por encima de la media y un mix de inquilinos prime", ha asegurado Hernán San Pedro, director de relación con inversores y comunicación de Lar España.

Una de las claves es que, desde la pandemia, “se han ampliado las diferencias cuantitativas y cualitativas entre los centros y parques comerciales realmente buenos y aquellos otros que no lo son tanto. Los primeros han reforzado su posición a la hora de retener y atraer inquilinos de máximo nivel y también a la hora de fidelizar a los clientes finales”, argumenta el experto de Lar.

*Jesús González, dirECTOR gerente de BME Growth

“CONTAMOS CON 135 EMPRESAS EN ESTE MERCADO Y DE ELLAS 80 SON SOCIMIS”

_________________________

En esta entrevista, Jesús González pone en valor la figura de las socimis en el complejo mapa de la inversión en retail.

VER ENTREVISTA

Yola Camacho, partner de retail capital markets en España de Cushman & Wakefield, ha valorado que “la volatilidad actual en los mercados financieros y la subida de tipos de interés se traduce en una demanda inversora cada vez más cautelosa, pero también muy enfocada en productos de inversión de buena calidad, ya que sigue habiendo fuentes de financiación disponibles que aportan liquidez para ese segmento de mercado. Cada vez son más los inversores que ven potencial en el sector de retail y los centros comerciales han mostrado ser resilientes, además de ofrecer creación de valor real”.

Estos centros también se han sabido adaptar a los nuevos hábitos de los consumidores y reclamar su importancia en un nuevo entorno omnicanal. “Puede que la compra por Internet haya ganado relevancia en estos años, pero desde luego también lo han hecho las grandes superficies comerciales con tiendas emblemáticas capaces de atraer y fidelizar a los clientes y de ofrecer experiencias únicas”.

“Puede que la compra por Internet haya ganado relevancia, pero también lo han hecho las grandes superficies comerciales con tiendas emblemáticas capaces de atraer y fidelizar a los clientes"

Yola Camacho, partner de retail capital markets en España de Cushman & Wakefield

Ismael Clemente, CEO de Merlin Properties, también tiene claro que los centros comerciales han resurgido tras la crisis sanitaria. "Las tasas de esfuerzo de sus inquilinos se mantienen muy bajas y muchos operadores están expandiendo su presencia física, ya que sus márgenes son más amplios que en el mercado online", señala.

Los impulsores de la inversión

Los pilares para que la inversión siga estando fuerte son varios. Por un lado, el mercado del lujo se ha beneficiado claramente de la mejora del turismo en 2022, aseguran desde BNP Paribas Real Estate. Se ha beneficiado especialmente de la fortaleza del dólar, que hace que el lujo europeo sea relativamente más barato en comparación con sus homólogos estadounidenses. De la misma forma, este sector sigue siendo resistente a la inflación y, en muchos sentidos, puede aprovechar mejor los aumentos de precios como mensaje de marketing, reforzando la percepción de "exclusividad" que añade valor a los productos. Esta combinación significa que el sector probablemente se expandirá en 2023, espera la consultora.

Esto contrasta con un panorama más variado visto en otros sectores. Aunque la afluencia de público es mejor, las ventas minoristas en general podrían disminuir en 2023, ya que el menor poder adquisitivo de los consumidores y la confianza de los mismos seguirán siendo cuando menos inciertas en el próximo año. Los consumidores ya están reorientando su gasto hacia las necesidades básicas y gastando menos en compras impulsivas o no esenciales. Así, mientras las previsiones de crecimiento de las ventas son positivas en 2022 para Europa (+0,4%), se espera que disminuyan en 2023 (-0,7%).

En este sentido, es probable que esta tendencia se concentre en el segmento del mercado medio más que en el de la venta minorista económica o del lujo. Es probable que la ralentización de las ventas se adelante en 2023 y, en consecuencia, algunos minoristas podrían evaluar su base de costes durante la primera parte del año. Así, puede ser que el gasto de los consumidores mejore a finales de 2023 a medida que se reduzca la inflación.

Por otro lado, 2022 fue muy activo en la creación de nuevas marcas que se desarrollarán más en 2023, especialmente en la gama de descuento y en el segmento de gama media/alta (moda, belleza, hogar). Las tiendas de descuento de alimentación (Aldi, Lidl) y otras más generalistas, como Action, han realizado aperturas en varios países europeos este año.

Las marcas de moda de alta gama también han adquirido nuevas unidades en lugares clave (Lacoste en Berlín, Scotch&Soda en Copenhague y Londres, The Kooples y Sandro en los Campos Elíseos), al igual que Aesop en Madrid y Londres para el sector de la belleza y KaveHome para el sector del hogar (Francia, Croacia, España, Países Bajos, Italia, Eslovenia). Los centros comerciales mantienen su atractivo para los minoristas, como demuestran las aperturas de Jott en Lisboa, Ginebra, Barcelona y Toulouse, y de Lacoste en Londres.