Las cinco gigantes de la distribución española se hacen con más de la mitad del mercado. En 2023, Mercadona, Carrefour, Lidl, Grupo Eroski y Dia han consolidado su liderazgo, abarcando conjuntamente el 51% de la cuota de mercado de la distribución en España. Un fenómeno que se produce en un contexto en el que el mercado ha registrado un crecimiento de su valor del 7,6%, lo que muestra signos de estabilización, de acuerdo con el informe “Balance de la Distribución 2023” publicado por Kantar Worldpanel.

El análisis revela una preferencia creciente por la distribución organizada frente a la tradicional, evidenciando un cambio en el comportamiento de compra debido al incremento de precios. Los consumidores, buscando optimizar sus gastos, tienden a favorecer supermercados que ofrecen promociones atractivas y productos de marca propia.

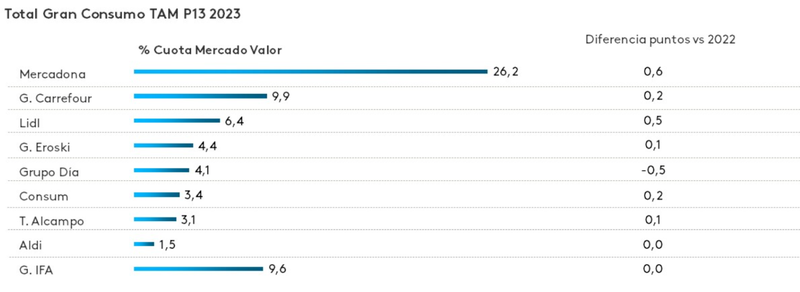

Mercadona se destaca como el líder del sector, finalizando el año con el mayor crecimiento de cuota, un aumento de 0,6 puntos porcentuales, para alcanzar el 26,2%. Este avance se atribuye a la política de la compañía de reducir precios en 500 productos a partir de abril. Carrefour conserva su posición en segundo lugar, con un aumento de cuota de 0,2 puntos porcentuales, resaltando la importancia de las promociones y un programa de fidelidad efectivo para sus consumidores. A pesar de ello, enfrenta el desafío de expandir sus formatos de proximidad con una cuota de mercado del 9,9%.

Por su parte, Lidl, destacando en el tercer puesto con una cuota de mercado del 6,4%, representa el dinamismo del segmento de descuento alemán con significativas aperturas de tiendas y una fuerte inversión en medios. La cadena ha anunciado que continuará su expansión en 2024, proyectando alcanzar las 700 tiendas.

Grupo Eroski se mantiene en la cuarta posición, creciendo dentro de su área de influencia y resistiendo la competencia de las tres principales cadenas y de las cadenas regionales. Dia, contrastando con el resto, experimenta un descenso en su cuota de mercado de 0,5 puntos porcentuales, influenciado por la venta de supermercados a Alcampo, aunque la renovación de sus tiendas ha sido bien recibida por los clientes, según apunta el informe de Kantar.

La distribución española en 2024

De cara a 2024, las expectativas apuntan a una estabilidad en términos de volumen y un control de la inflación, manteniendo las tendencias a largo plazo del Gran Consumo. Se anticipa que la concentración del mercado en el retail organizado y el crecimiento de las secciones de frescos, donde el especialista tiene una cuota del 32,5%, serán determinantes.

La desaceleración de la inflación motiva a las cadenas a posicionarse como opciones asequibles, intensificando la comunicación sobre precios y promociones, lo cual podría presionar los márgenes. La marca propia sigue siendo un eje central en la estrategia de precios, aunque en la segunda mitad de 2023 se observó una desaceleración en el crecimiento de estas marcas, centrado más en cadenas que históricamente han impulsado este segmento.

Operadores regionales: 17% de cuota de mercado

Los operadores regionales, alcanzando una cuota de mercado del 17% con un aumento de 0,3 puntos porcentuales, se destacan en sus zonas de actuación ofreciendo alternativas a los surtidos limitados con ofertas diferenciadas. En un escenario donde se prevé un aumento de la estabilidad, se espera que los hogares ajusten sus comportamientos de compra, privilegiando la realización de todas sus compras en una única cadena, impulsados por promociones y ofertas.

Bernardo Rodilla, retail business director de Kantar Worldpanel, subraya la competitividad entre las cadenas para atraer consumidores mediante promociones, con el objetivo de que completen sus cestas de compra en una sola visita. Además, se destaca la tendencia creciente de los compradores a adquirir ciertas categorías en cadenas diferentes a las habituales para aprovechar campañas promocionales, y una mayor disposición a cambiar de marca ante ofertas atractivas, con un incremento de 4,3 puntos porcentuales respecto a 2022.

Finalmente, el canal online retoma sus tasas de crecimiento previas a la pandemia, es decir, a un ritmo más normalizado en que en pleno Covid, presentando un aumento de cuota en el 43% de las categorías en 2023, sugiriendo una consolidación de la tendencia hacia una coexistencia y complementariedad con la compra física, más que un desplazamiento de esta.