LA LOGÍSTICA RECORRE LA ÚLTIMA MILLA

Los centros comerciales tienen un gran potencial como destinos logísticos, ampliando el espacio de almacenamiento, siendo punto de recogida de artículos pedidos online y de entrega de devoluciones.

La colaboración entre las empresas privadas y las administraciones será esencial para diseñar unas ciudades en las que la distribución pueda adaptarse a las exigencias de los nuevos consumidores.

La tecnología será fundamental para abordar todos estos retos.

LA LOGÍSTICA LOGRA RÉCORDS DE CONTRATACIÓN

El incremento del comercio electrónico ha supuesto un gran impulso para el sector logístico. Los consumidores están exigiendo unos plazos de entrega cada vez más reducidos y las devoluciones gratuitas están obligando a los retailers a preguntarse si el modelo actual es sostenible a largo plazo.

Todas estas circunstancias están poniendo el foco en la logística urbana o de última milla, que tiene que afrontar retos como ganar en sostenibilidad ambiental y aprovechar al máximo las oportunidades de la digitalización. Los centros y parques comerciales muestran un gran potencial como puntos logísticos, de forma que favorezcan la operación omnicanal de los inquilinos.

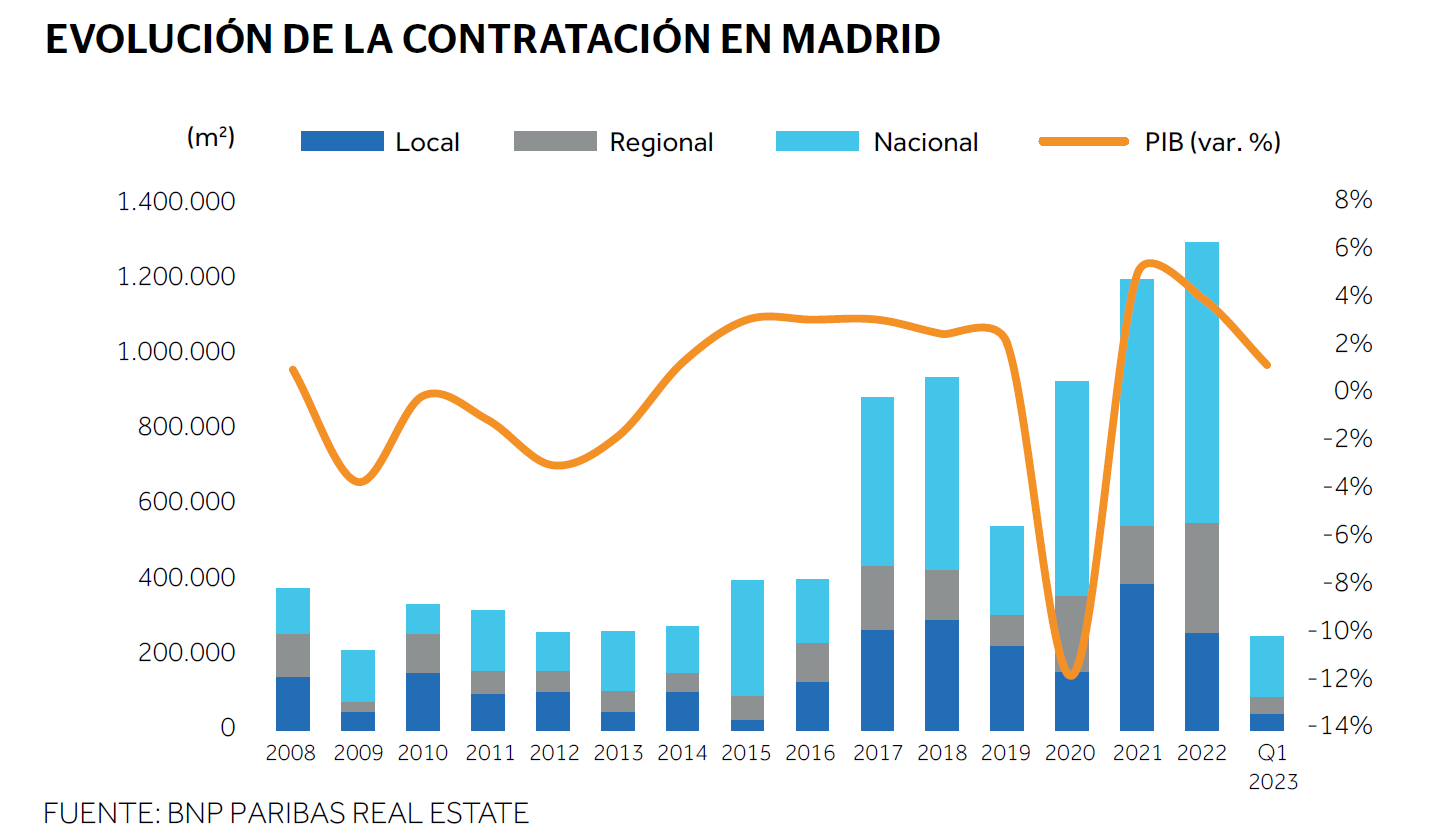

Con este impulso, el sector logístico español alcanzó hasta marzo de 2023 una contratación de más de 690.000 m², incluyendo Valencia, Zaragoza, Sevilla, Málaga y Bilbao, además de Zona Centro y Cataluña, según datos de CBRE. Esta cifra supera el volumen del mismo periodo de 2022, que fue récord absoluto de contratación.

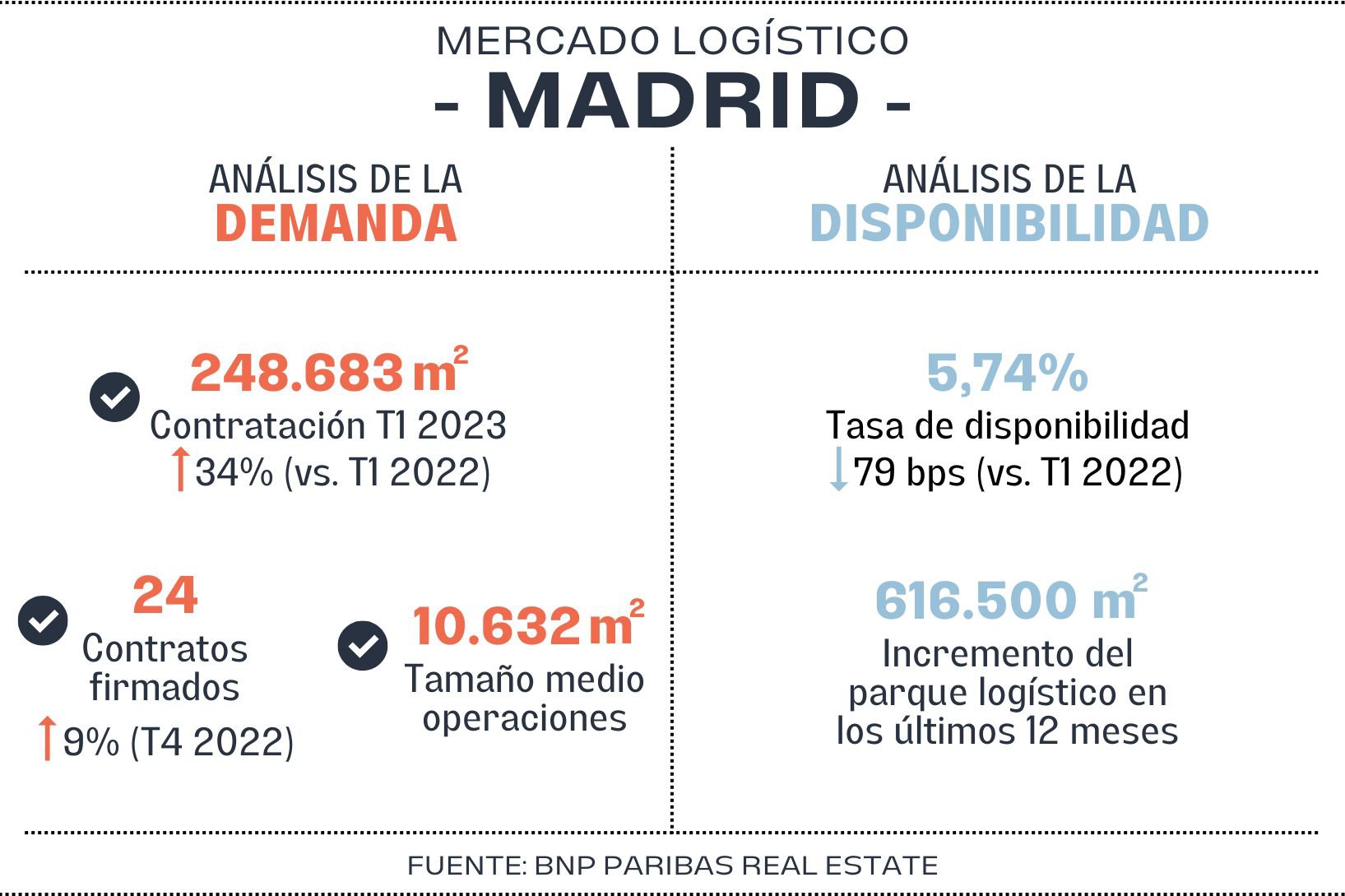

La Zona Centro registró una absorción de más 283.000 m², de los que un 94% han sido contratación neta. La cifra total supone una ligera reducción del take up del 6% respecto al mismo periodo de 2022, sin embargo, se sitúa muy por encima de la media de operaciones de los últimos cinco años. Más del 42% de la contratación estuvo vinculada a alquileres de producto especulativo.

según el XIII Barómetro del Círculo Logístico del SIL 2023, la logística ha pasado a ser considerada un sector clave para la economía y de primera necesidad

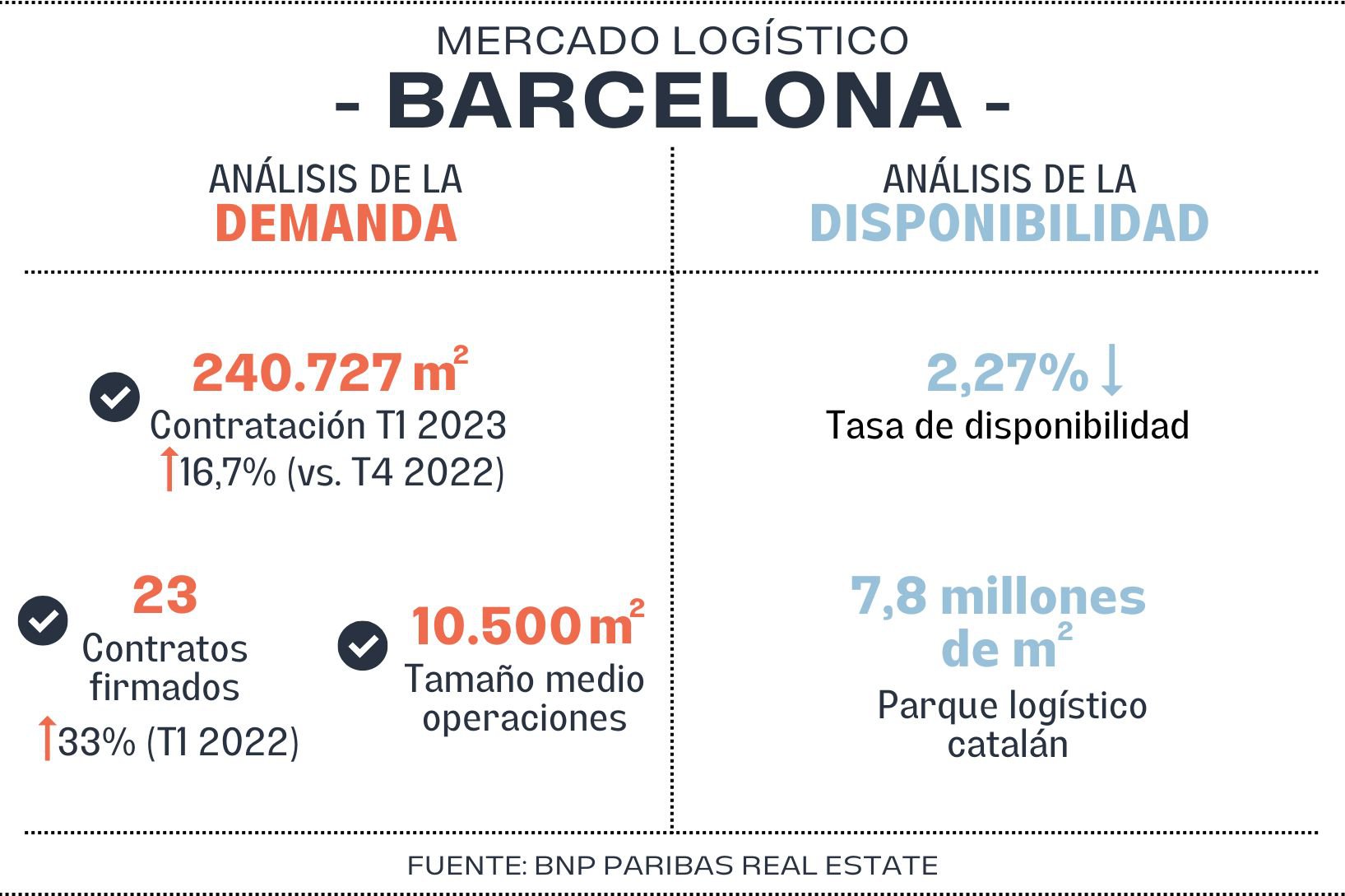

Por su parte, Cataluña alcanzó una contratación logística de 216.000 m2, según la consultora. Al igual que en la Zona Centro, el 93% de la contratación ha sido neta. Respecto del mismo periodo de 2022, la cifra total supone una contracción del 11%. Aunque la mayor parte del take up ha sido de segunda mano, un 36% ha sido producto llave en mano.

La tasa de disponibilidad continúa en niveles bajos, situándose en el 2,27% a 1 de abril de 2023, añade BNP Paribas Real Estate. La cifra baja en comparación con la tasa registrada hace justo tres meses, en un mercado donde el parque total logístico de Cataluña alcanza los 7,8 millones de metros cuadrados.

De cara a este 2023, BNP Paribas Real Estate prevé que se incorporen al mercado alrededor de 397.000 m², en ubicaciones como Constantí, Castellbisbal, La Bisbal del Penedés, Santa Margarida o Castellar del Vallés, entre otros. Algunos de estos proyectos, posiblemente se incorporen al mercado alquilados, ya que actualmente las negociaciones de algunas de estas futuras entregas están muy avanzadas.

La renta prime se mantiene estable en la Zona Centro en torno a los 6,25 euros el metro cuadrado al mes después de la subida reflejada a finales del año pasado, apunta CBRE.

En Cataluña, sin embargo, la renta prime ha alcanzado ya los ocho euros, un 3,2% más que a cierre de 2022. En ambos mercados la consultora espera que continúe esta tendencia al alza de las rentas a lo largo del año.

MERCADOS SECUNDARIOS

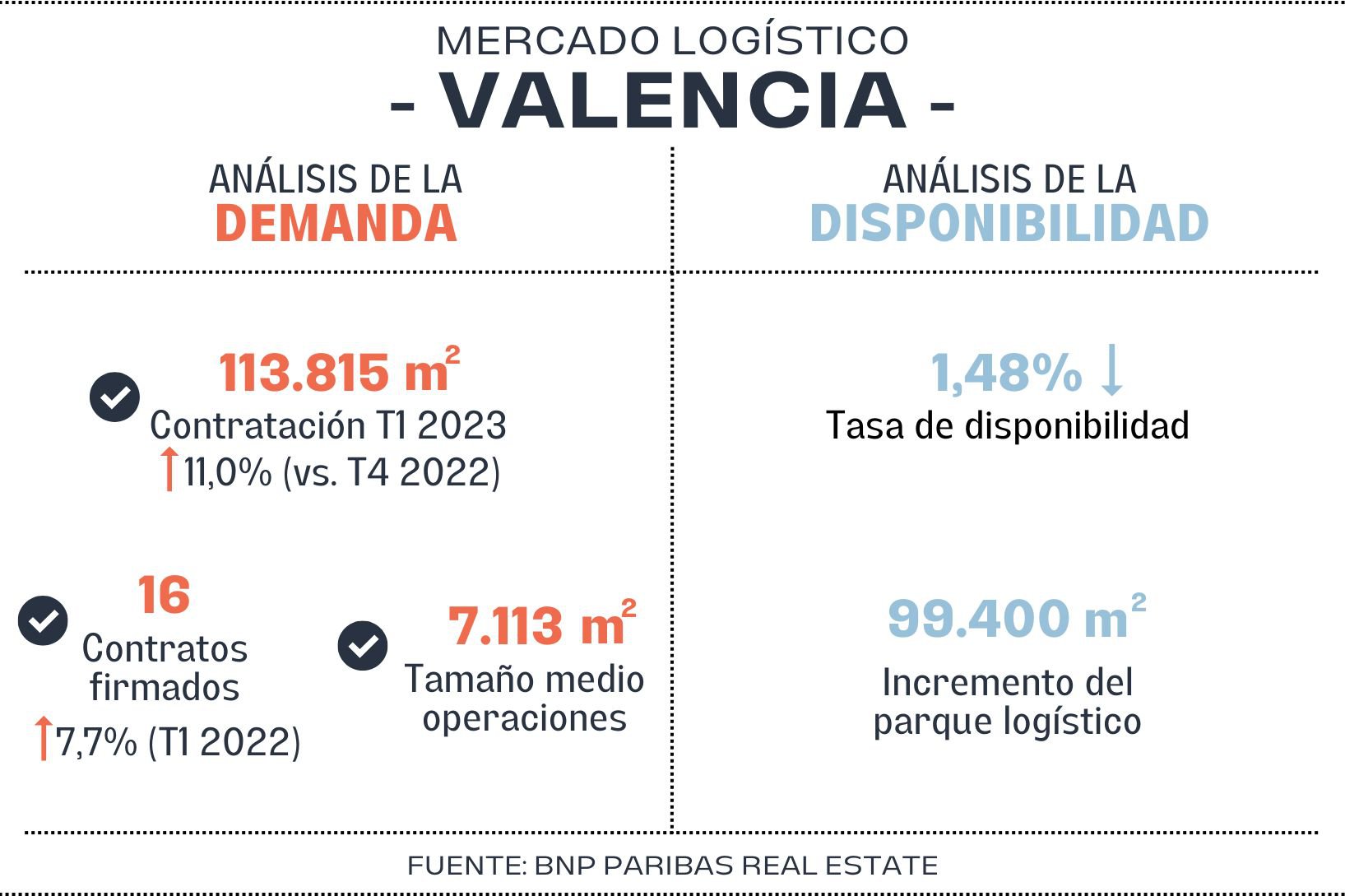

Respecto al resto de plazas logísticas, los mercados secundarios han registrado unos niveles de demanda récord en el primer trimestre del año, cerca de los 191.000 m² de contratación, un 41% más que en esos meses de 2022. Valencia alcanzó una contratación superior a los 108.000 m², en el que CBRE define como el mejor primer trimestre de los últimos años, superando los 78.100 m² que se registraron en 2022.

el sector logístico español alcanzó hasta marzo de 2023 una contratación de más de 690.000 m², incluyendo Valencia, Zaragoza, Sevilla, Málaga y Bilbao, además de Zona Centro y Cataluña, según datos de CBRE

En comparación con los últimos meses de 2022, en los que las rentas prácticamente se mantuvieron estables, durante el primer trimestre de 2023 las rentas muestran una tendencia alcista más pronunciada en las rentas máximas, según cálculos de BNP Paribas Real Estate. Las rentas medias se han incrementado de media un 1,2% en los últimos tres meses, situándose los niveles más elevados en Ribarroja, en 5,50 euros el m² al mes en plataformas de nueva construcción.

un 67% menos de inversión

Por la parte de inversión, en el primer trimestre se ha alcanzado un volumen de 293,4 millones de euros, lo que supone un descenso del 67% respecto a la cifra alcanzada un año antes, que fue récord histórico con 895 millones de euros. A pesar de la incertidumbre, las previsiones apuntan a que, si bien en este año no se espera mucha actividad, sigue existiendo un gran apetito inversor por el mercado logístico español. Entre las operaciones de este primer trimestre destaca un portfolio de cuatro activos en la zona norte (Irún y Cantabria) adquirido por parte de Angelo Gordon.

Respecto a las rentabilidades prime, éstas se sitúan en el 4,75%, tanto en la Zona Centro como en Cataluña, estables tras la subida experimentada a finales del año anterior, aunque las previsiones apuntan a que haya ligeros ajustes de aquí a finales de año. La tendencia a la baja en la inversión se mantendrá en los próximos meses. CBRE prevé cerrar el segundo trimestre con una cifra por debajo de los 100 millones y acabar 2023 con un volumen de inversión de 1.000 millones de euros, aproximadamente.

El comportamiento de la inversión en el mercado logístico español se sitúa en línea con la tendencia registrada en Europa, con una caída del 65% del total de la inversión en el real estate en el primer trimestre.

Durante los primeros tres meses del año, el parque logístico de Valencia y su área metropolitana se ha incrementado cerca de 99.400 m², entregándose nuevas plataformas en ubicaciones como Ribarroja, Picassent y Masalaves.

En cuanto a la tasa de disponibilidad, en los primeros meses del año, continúa ajustándose, situándose en el 1,48%, tras los tres primeros meses del año.

La consultora inmobiliaria apunta que promotores y fondos de inversión continúan desarrollando nuevas plataformas, conscientes de la fortaleza de la demanda y del crecimiento del comercio electrónico previsto para los próximos años. A día de hoy, hay un total de 234.190 m² de proyectos en curso y plataformas que podrían incorporarse al mercado a finales de 2023 y en 2024. Los mercados donde se está concentrando la actividad promotora son Ribarroja, Cheste o Picassent, principalmente.

Los mercados de Sevilla, Zaragoza y Bilbao lograron cifras récord de contratación en un primer trimestre, alcanzando los 36.300 m², 26.966 m², y 16.000 m², respectivamente, indica CBRE. En Málaga, la escasez de oferta de calidad está condicionando la contratación, registrándose tan solo una transacción de 3.000 m².

“Pese a la incertidumbre del mercado, la confianza del sector sigue siendo positiva con expectativas muy buenas en cuanto a demanda”

Arancha González, associate director de research de CBRE España

Entre las operaciones más importantes destacan la venta de una nave logística de cerca de 24.000 m² a Improving en Picassent (Valencia), el alquiler de dos naves que suman 30.000 m² a Cash Coria y One Motion en Pineda (Sevilla), así como el proyecto llave en mano de Lowe Rental en Zaragoza, con una superficie de cerca de 5.000 m2.

Entre las principales operaciones llevadas a cabo en la Zona Centro, cabe destacar el alquiler de cerca de 43.000 m² en Illescas y otros 39.000 m² en Seseña por parte de Suardiaz, ambos en especulativo. En Cataluña, destaca el arrendamiento de 28.000 m² por parte de Goodman a Esbo Logistics en Castellbisbal (Vallés Occidental) y el arrendamiento de Orimar Logistic de un parque logístico de 27.000 m² en Fogars de la Selva (La Selva).

MÁS DEMANDA

Un 66% de los operadores logísticos prevé un incremento de la demanda para el próximo año. Esta es una de las conclusiones del Índice de Confianza del Sector Logístico español de CBRE, presentado en el marco del Salón Internacional de la Logística (SIL). Los mayores retos en este ámbito son el coste de financiación (24%), el incremento de los costes de construcción (19%) y la escasez de espacio logístico (19%).

“Pese a que la referencia en términos de levantamiento de capital y volúmenes de inversión en todos los segmentos de real estate apuntan a un registro en el primer semestre lejos de la realidad de los últimos dos años, el sector industrial y logístico se mantiene fuerte en términos de demanda, rentas y ocupación”

Carlos García, senior director de investment properties de industrial & logística de CBRE España.

Los servicios de almacenaje o preparación de pedidos (3PL) han copado un 25% de la contratación de la Zona Centro en el último año, seguidos de un 22% de superficie para supermercados y un 21% para transporte y distribución. En Cataluña, los servicios de logística integral han representado un 33% de la contratación, seguidos del transporte y distribución (27%) y supermercados (19%).

El comercio electrónico ha perdido peso en la contratación respecto a los últimos años. En 2020, las operaciones relacionadas con el comercio electrónico representaron un 43% de la contratación logística en la Zona Centro, una cifra que cayó hasta el 23% en 2021 y hasta el 12% en 2022. En Cataluña, el comercio electrónico representó un 27% de la contratación en el momento álgido de la pandemia, seguido por un 21% en 2021 y un 7% en 2022. Estas cifras demuestran la consolidación del comercio electrónico, un sector que seguirá creciendo en los próximos años y que generará nueva demanda de espacio.

De hecho, la tasa de penetración del comercio electrónico ascenderá previsiblemente hasta el 14,7% en España a finales de 2024. Esta cifra supondrá un crecimiento relevante respecto a la tasa del 4,6% de 2017, un incremento acelerado especialmente por el estallido de la pandemia.

La principal causa que más ha contribuido a la visibilizar a la logística entre la ciudadanía ha sido la pandemia de la COVID-19

“Pese a la incertidumbre del mercado, la confianza del sector sigue siendo positiva con expectativas muy buenas en cuanto a demanda”, ha asegurado Arancha González, associate director de research de CBRE España.

De hecho, un 74% de los operadores logísticos contactados por la consultora prevé invertir en el sector en 2023. En este ámbito, destacan especialmente la tecnología y la sostenibilidad. Un 86% de los operadores invertirá en un proyecto de logística sostenible en el próximo año y un 13% de los operadores prevé invertir en tecnología en 2023 para mejorar la productividad y eficiencia de su compañía.

COMPROMISO CON LOS ODS

Un 94,5% de las empresas industriales españolas manifiestan estar comprometidas con los Objetivos de Desarrollo Sostenible de las Naciones Unidas en el horizonte temporal de la Agenda 2030, según el XIII Barómetro del Círculo Logístico del SIL 2023. Esta cifra supone un aumento de cerca del 1% en relación al anterior barómetro realizado el año pasado. Entre ellas un 35,4% afirma estar muy comprometida con los ODS, cifra que aumenta un 5,6% en relación al estudio de 2022.

La logística ha pasado a ser considerada un sector clave para la economía y de primera necesidad. La principal causa que más ha contribuido a la visibilizar a la logística entre la ciudadanía ha sido la pandemia de la COVID-19. Un poco más de uno de cada dos directores de logística y supply chain de la industria española, concretamente el 55,4%, así lo manifiesta. Esta cifra representa un 9,1% más que la obtenida del Barómetro del año pasado.

La colaboración entre las empresas privadas y las administraciones será esencial para diseñar unas ciudades en las que la distribución pueda adaptarse a las exigencias de los nuevos consumidores

Otra de las causas que ha contribuido a que la logística gane más visibilidad como sector de primera necesidad ciudadana ha sido también el e-commerce, con un 34,9%.

Otra de las conclusiones que se pueden extraer de la XIII edición del Barómetro del Círculo Logístico del SIL es que los directores de logística o supply chain de la industria española consideran que el aspecto más importante de la logística del futuro será la colaboración en materia de transporte (28,4%), seguido de la automatización de las operaciones (27,1%).

SUPERANDO LA INCERTIDUMBRE

La logística está viviendo también un momento de incertidumbre. Además de la guerra ruso-ucraniana, el informe El estado de las cadenas de suministro europeas en 2022, encargado por JLL, revela que las presiones inflacionistas también condicionan la toma de decisiones de los inquilinos, especialmente aquellas relacionadas con las redes de transporte (72%) y el consumo de energía (63%).

Más de la mitad de los encuestados (51%) afirmó que tienen previsto optimizar sus cadenas de suministro instalando almacenes en nuevas ubicaciones, con preferencia por localizaciones próximas a hubs de transporte y mercados finales.

Dado que el suelo urbanizable escasea en estos emplazamientos, es probable que una buena parte del parque existente necesite reformas para atender las demandas de unos ocupantes que buscan mayor calidad, automatización y elevados estándares de sostenibilidad.

La encuesta también confirma que, tras haber regresado a un nivel más sostenible desde el tercer trimestre de 2022, la demanda debería mantenerse estable durante los próximos seis a nueve meses, a medida que los ocupantes diseñan las diferentes estrategias de gestión de inventario.

“La logística continúa siendo, junto con living, el segmento más atractivo a ojos de entidades financieras, así como para los ocupantes y sus planes de expansión”

Carlos García, senior director de investment properties de industrial & logística de CBRE España

Probablemente, la moderación de la inflación explica también por qué la mayoría (81%) de los encuestados prevé repercutir solo parte de los costes a los clientes a lo largo de año.

La situación podría cambiar por completo dado que las limitaciones de la capacidad portuaria y las secuelas de la pandemia se consideran como preocupantes por solo el 18% de los encuestados. Del mismo modo, el abaratamiento de los fletes y la ralentización del mercado de espacios industriales podrían generar cierto alivio a las cadenas de suministro europeas en el segundo semestre.

OCHOENTREVISTAS esenciales

Hemos entrevistado a ocho profesionales de distintos ámbitos relacionados con el retail y la logística, que nos han dado su punto de vista sobre el presente y el futuro de los centros comerciales, las distintas estrategias de las marcas para alcanzar la ansiada omnicanalidad, el papel de la tecnología en este sector siempre cambiante, el apetito de los inversores y las claves del éxito para propietarios, gestores e inquilinos.

Estos son los protagonistas de las ocho entrevistas de este especial titulado 'LA LOGÍSTICA RECORRE LA ÚLTIMA MILLA': Ramón García, director general del Centro Español de Logística; Cristian Oller, VP, country manager de Prologis España; Emilio González, director de desarrollo de negocio de JG Ingenieros; Carmen Moreno, senior advisor, former directora general territorial de El Corte Inglés Andalucía y Extremadura; Luis Lázaro, managing director retail & logistics de Merlin Properties; Juan Manuel Manzanedo, CEO de Logisfashion; Esther Escapa, head of acquisitions and developments Iberia & head of developments Italy, real assets de AXA, y Alessandro Nacci, cofundador y CEO de Sofía, parte de ISEO.

1.RAMÓN GARCÍA, DIRECTOR GENERAL DEL CENTRO ESPAÑOL DE LOGÍSTICA

SEGUIR LEYENDO

¿QUIERES ACCEDER A LA ENTREVISTA COMPLETA PUBLICADA EN NUESTRA WEB O VER ONLINE LA VERSIÓN IMPRESA DE LA REVISTA?2.CRISTIAN OLLER, VP, COUNTRY MANAGER DE PROLOGIS ESPAÑA

SEGUIR LEYENDO

¿QUIERES ACCEDER A LA ENTREVISTA COMPLETA PUBLICADA EN NUESTRA WEB O VER ONLINE LA VERSIÓN IMPRESA DE LA REVISTA?3.EMILIO GONZÁLEZ, DIRECTOR DE DESARROLLO DE NEGOCIO DE JG INGENIEROS

SEGUIR LEYENDO

¿QUIERES ACCEDER A LA ENTREVISTA COMPLETA PUBLICADA EN NUESTRA WEB O VER ONLINE LA VERSIÓN IMPRESA DE LA REVISTA?4.CARMEN MORENO, SENIOR ADVISOR, FORMER DIRECTORA GENERAL TERRITORIAL DE EL CORTE INGLÉS ANDALUCÍA Y EXTREMADURA

SEGUIR LEYENDO

¿QUIERES ACCEDER A LA ENTREVISTA COMPLETA PUBLICADA EN NUESTRA WEB O VER ONLINE LA VERSIÓN IMPRESA DE LA REVISTA?5.LUIS LÁZARO, MANAGING DIRECTOR RETAIL & LOGISTICS DE MERLIN PROPERTIES

SEGUIR LEYENDO

¿QUIERES ACCEDER A LA ENTREVISTA COMPLETA PUBLICADA EN NUESTRA WEB O VER ONLINE LA VERSIÓN IMPRESA DE LA REVISTA?6.JUAN MANUEL MANZANEDO, CEO DE LOGISFASHION

SEGUIR LEYENDO

¿QUIERES ACCEDER A LA ENTREVISTA COMPLETA PUBLICADA EN NUESTRA WEB O VER ONLINE LA VERSIÓN IMPRESA DE LA REVISTA?7.ESTHER ESCAPA, HEAD OF ACQUISITIONS AND DEVELOPMENTS IBERIA & HEAD OF DEVELOPMENTS ITALY, REAL ASSETS DE AXA

SEGUIR LEYENDO

¿QUIERES ACCEDER A LA ENTREVISTA COMPLETA PUBLICADA EN NUESTRA WEB O VER ONLINE LA VERSIÓN IMPRESA DE LA REVISTA?8.ALESSANDRO NACCI, COFUNDADOR Y CEO DE SOFÍA, PARTE DE ISEO